小开最近睁眼闭眼被问最多的就是:

▪ 增额终身寿险都说好,到底要不要买啊?

▪ 以后还能不能买到这样的产品了?

▪ 我也想买增额终身寿险,但根本看不懂,怎么办?

大家似乎总有点焦虑,感觉这次不上车就「亏」了。

那么,这波到底要不要「跟上潮流」?小开今天就来聊聊。

1、热销的增额终身寿真的要「下架」吗?

2、我们到底适不适合买增额终身寿险?

3、挑选增额终身寿,要注意这几点

一、热销的增额终身寿真的要「下架」吗?

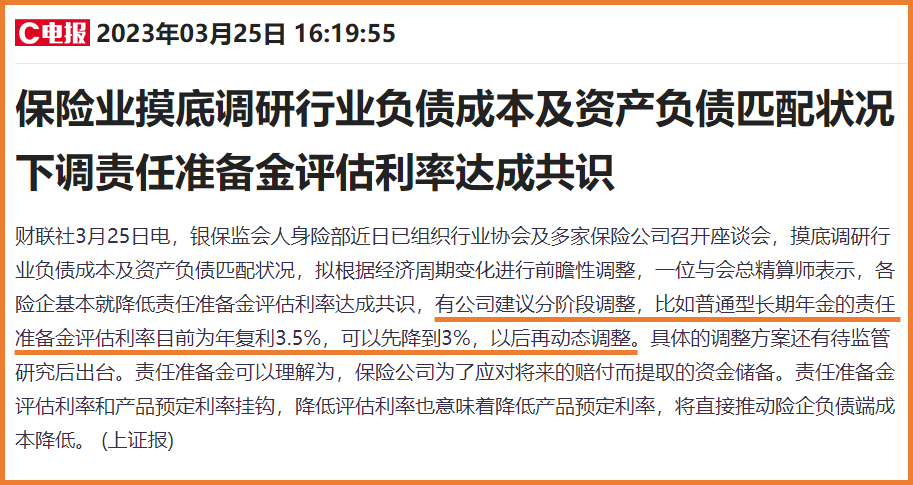

此次风波的源头,源于一纸通知,即「保险业摸底调研行业负债成本及资产负债匹配状况 下调责任准备金评估利率达成共识」

(点击查看大图)

(点击查看大图)

而早在之前,就有相关报道,监管将三地召集20多家寿险公司座谈,加强行业负债质量管理。

将重点调研保险公司负债成本情况,包括普通险预定利率分布、分红险预定利率和分红水平、万能险最低保证利率和结算利率情况销售费用情况等;保险公司负债与资产匹配情况,如历史投资收益水平负债与资产期限匹配、成本收益匹配情况等。

这样说可能大家觉得有点专业,其实说白了,就是监管部门要出手过滤较大的风险,帮我们「把关」。

虽然当前仍处在调研商讨阶段,但监管的调研,无疑引发了业内对于保险产品预定利率下调的火热讨论。

需要注意的是,随着市场变化、政策调整,金融产品的新旧交替、更新换代早已板上钉钉。

尤其是人身险市场比较火爆的增额终身寿险,如果保险产品的预定利率下调,一部分增额终身寿险,将难逃收益减少的命运。

但是,预定利率下调只是业内预测,将来的市场走向如何,尚未有明确定论。

不仅「炒作停售」一直被明令禁止,而且对我们普通消费者而言,盲目跟风更不可取。

要不要买增额终身寿险,从来是要根据自己的实际情况出发,而不是看产品要不要「下架」。

二、我们到底适不适合买增额终身寿险?

增额终身寿险用于长期财富规划,非常实用。

尤其如今很多增额终身寿险有自己的特色权益,各有亮点,难免让大家心动。

但是,花样虽多,增额终身寿险,到底适合谁买呢?

1、注重资金稳定增值的人群

增额终身寿险是经官方「钦定」的R1级低风险产品,现金价值会随着时间的推移而增长。

如果手中有较多资金,暂时没有其他投资渠道,而且十分看重安全性,希望资金稳定增值的,可以首先考虑投保增额终身寿险。

追求高回报,必然不适合购买。

2、计划为子女储备教育金的人群

不少人买增额终身寿险,都是为子女规划,在他们还小的时候准备一笔钱,以应对将来的大额支出。

等到孩子长大,增额终身寿险的现金价值就比较高了,可以通过部分减保,领取一部分保单现金价值,作为教育金等。

而保单里剩余的现金价值会继续增长,保单仍然有效。

增额终身寿险可以通过这种方式持续提供现金流,实现不同的资产规划,更为实用。

所以每年把孩子的压岁钱作为保费存起来,用时间来换取价值回报。

3、为退休后养老做准备的人群

随着长寿时代的来临,延迟退休已成大势所趋,光靠社保应对退休以后的生活,显然并不理想。

增额终身寿险通过部分减保的方式领取部分保单现金价值,作为养老金使用,为自己准备一份退休金,保障晚年生活,也十分有用。

所以,是否要配置增额终身寿险,完全不是靠「跟风」来决定。理性分析非常重要。

而且,增额终身寿险毕竟是理财类产品,在购买之前,也要先确保自己的基础保障齐全才行。

只有当基础保障齐全后,资金较为充裕想追求稳定投资,有长远规划,才适合考虑增额终身寿险。

三、挑选增额终身寿,要注意这几点

如果确定要买增额终身寿险,那么,在挑选的过程中,要注意以下几点:

1、现金价值的增长速度

购买增额终身寿险,最应当关注的,是它的「现金价值」。

保单的现金价值简单来说,就是「如果退保,能拿回多少钱」。

增额终身寿险的现金价值与有效保额,是随着时间的推移而增长的,且增长会写入合同。

小开刚才也说过,有效运用现金价值,就能够实现不同的资产规划。

因此,要关注现金价值的增长速度,其与产品的收益率是直接挂钩的。同等条件下,现金价值的增长速度当然是越快越好。

以 昆仑乐享年年 为例,30岁女性5年缴费,每年5万,那么,它的现金价值及IRR测算如下:

是很可观的。

2、现金价值超过已交保费的速度

增额终身寿险现金价值超过已交保费的速度,决定了产品的灵活性。

保单的现金价值越早超过已交保费,我们没有损失减保取现的时间就越早,所以,观察一款增额终身寿险现金价值超过已交保费的时间,十分重要。

因为产品的缴费方式、投保年龄等条件不同,增额终身寿险现金价值的增长速度、现价超过已交保费的速度,也有不小的差异。

如果需要详细的测算讲解,可以咨询开心保在线客服了解~

3、功能齐全,保障稳定

选择增额终身寿险产品,其功能性也是不能忽视的重点。

例如保单贷款,可以帮助我们实现在急用钱时不减保、不影响现金价值,就可以解决燃眉之急。

我们仍以 昆仑乐享年年 为例,支持保单抵押申请贷款、涵盖失能护理保障,保障晚年养老、失能风险,保单利益清晰明确,保障稳定更安心。

四、写在最后

当社会发展、科技进步、寿命延长,我们需要考虑的事情也越来越多。

规划将来,未雨绸缪,做好风险保障,是长寿时代我们每个人都要面临的课题。

小开也要提醒大家,增额终身寿的产品责任相对复杂,关于产品解读、保单利益演示等,可以咨询开心保在线客服,获取1对1解答~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心