当我们每天中午还在对比哪个平台点一份外卖更便宜时,有些人已经开始用存款利息享受近乎「躺平」的生活了。

近日,央行公布了2023年一季度的金融数据,显示我国一季度居民存款增加近10万亿,

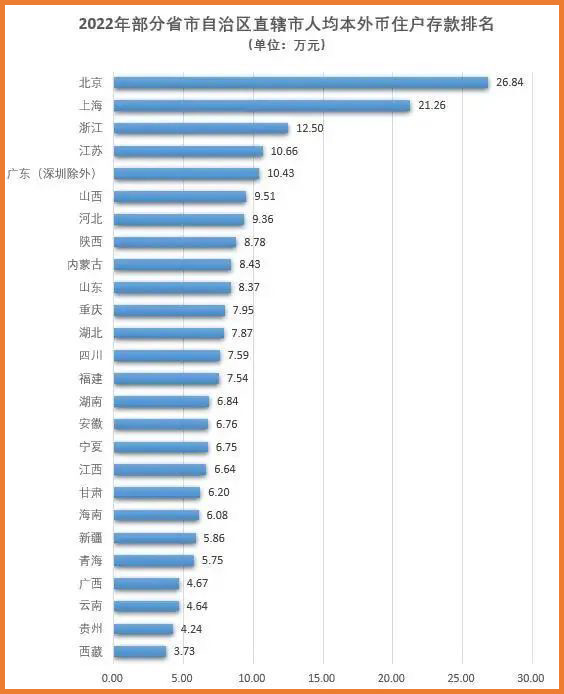

第一财经结合央行和各地统计局的数据,发了份全国及个人存款报告,报告显示,在人均存款方面,北京的人均存款以近27万元遥遥领先,上海人均存款超过21万元,位居第二。

(点击查看大图)

注意,这是人均,如果按照这个方式来算,三口之家的话,平均每个家庭存款就有80万。

数据一出,评论区炸了锅,无数网友看着自己银行卡三位数的余额和六位数的房贷后惊了,难道自己又「被平均」了?

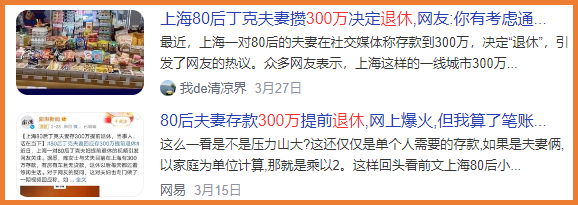

一边是人均存款27万、存够300万提前退休,使人闻之艳羡;

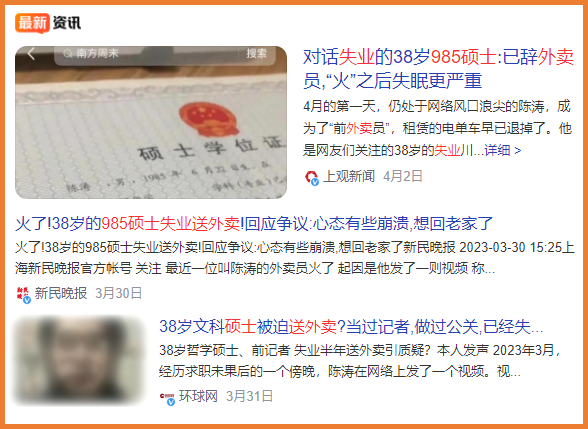

而另一边,是30岁名校硕士失业4个月靠送外卖为生,每天步数20000步,收入150元。

(图片来源:百度资讯)

(图片来源:百度资讯)

在某论坛小组里关于如何开源节流抠门过日子的帖子,浏览量已破百万,越来越火爆。

人类的悲喜果然并不相通,互联网的两端,仿佛隔着两个截然不同的世界。

一、年轻人真的没钱吗?

大家真的没钱吗?

毕竟有专家前一阵刚说过「现在大家有钱就是不花」,如果单从总量上看,好像确实还是这样。

招商银行的财报显示 :

2022年,招行0.07%的储户持有30%的存款,人均存款高达2800万;

存款50万以下的普通储户占比达97.7%,仅持有18.6%的财富,人均资产1.2万。

而一平均之后,招行的人均存款,达到了150万。

只要一平均,小开就是百万富翁~

不过,要是说现在人真的一分钱没有,也并不客观。

上一代省吃俭用的父母辈自不用说,即使是80后90后乃至刚入社会的00后,面对高昂的房价、生活成本,随时可能逼近的「失业危机」,越来越多的人,已经过上了疯狂攒钱存钱的日子。

(图片来源网络,侵删)

(图片来源网络,侵删)

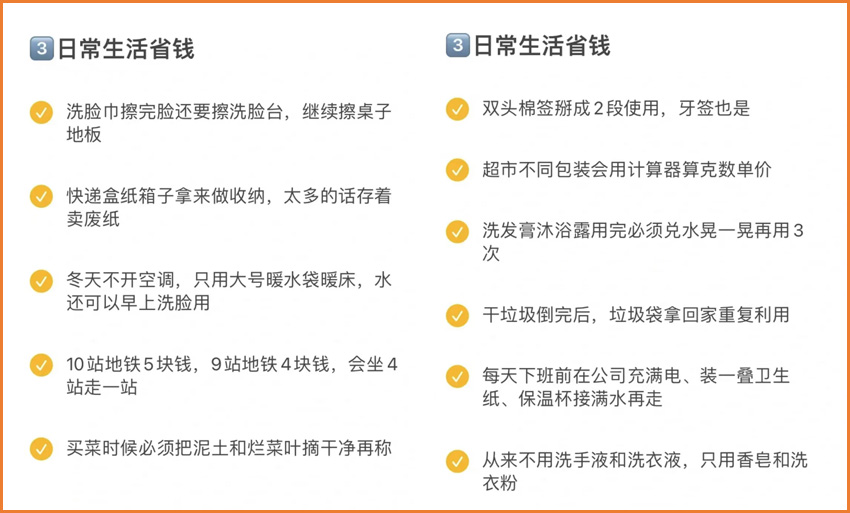

什么自己带饭、走路通勤、只看不买,都是日常操作,那些「丧心病狂」的开源节流省钱法,小开每次看到,都要甘拜下风。

(图片来源网络,侵删)

(图片来源网络,侵删)

(图片来源网络,侵删)

(图片来源网络,侵删)

不管是房贷百万,还是存款几十万,大家都越来越不敢花钱,只有银行卡上不断增长的数字,才是一切快乐的源泉。

二、极端省钱/攒钱背后,是极端缺乏的安全感

有不少人看了以后也有疑问,不是说现代人追求生活品质吗?不是说都在消费升级吗?为什么大家却都在疯狂省钱?

并非如此。

根据国家统计局数据,3月消费者指数(CPI)和工业生产指数(PPI)增速双双「跳水」。

而与此同时,货币供应量(M2)节节攀升,老百姓的消费积极性不够,通缩压力已经到来。

在社交媒体上搜索「裁员」,跳出的公司名字多得让人心惊,小开一个在某知名外企上班的朋友,在这波裁员潮里,几百人的部门未能幸免,直接裁剩两位数。

裁员潮引起的连锁反应,除了二手平台上无数逃离一二线城市的人开始抛售自己的生活用品,还有的整个行政区的房价应声「腰斩」,「卖房回乡」比比皆是。

极端省钱和疯狂攒钱的背后,是危机感与不确定性的空前加剧。

因此,「长期主义」正在代替「精致穷」,成为当代人更推崇的生活方式。

三、除了不敢花钱,这件事情该做还得做

尽管不敢花钱,但需要花钱的地方,却是越来越多了。

小开有一阵特别热衷在社交媒体上看网友晒「一年只花10000元」。

一顿早饭2.2元,上班靠走路0元,中午带饭成本5.8元,物欲急速下降后,花销确实少了很多。

一天只花20元,一个月将生活费控制在700元以内,一年花销少于一万元……这样的「挑战」层出不穷。

但事实上,这都不是支出的「大头」。

成年人的世界里,每一个向上走的阶段,都发生在平静安宁的日子里,但偏偏,从容无波的生活最为难得。

当收入能力和账户上的数字增长的同时,也正是年龄加大,风险骤增的时候。

在现在的大势之下,我们总会看到大家说「要为将来老了以后的生活做好准备」,但很多风险,根本就等不到我们「老」。

只要一场大病,就能毁掉所有的「岁月静好」。

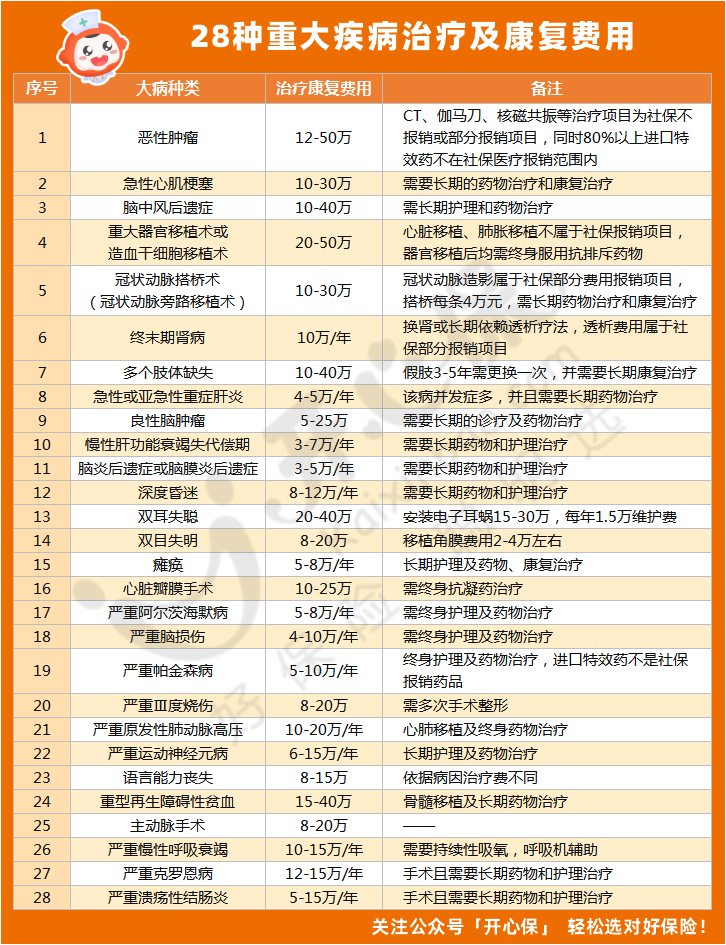

一场病,到底需要多少钱?

(点击查看大图)

(点击查看大图)

如果说几十万的治疗费用尚能负担得起,那么,后续漫长的康复、无法工作的损失、在此之间的家庭支出,对于任何一个普通普通家庭来说,都是毁灭性的打击。

偏偏重大疾病的发病率,又在逐年走高。

以癌症为例,数据显示,2016年我国新发恶性肿瘤病例约406.4万例,241.35万病例因恶性肿瘤死亡。

也就是说,平均我国每天有1万多人被诊断出癌症,平均每分钟就有7人确诊。

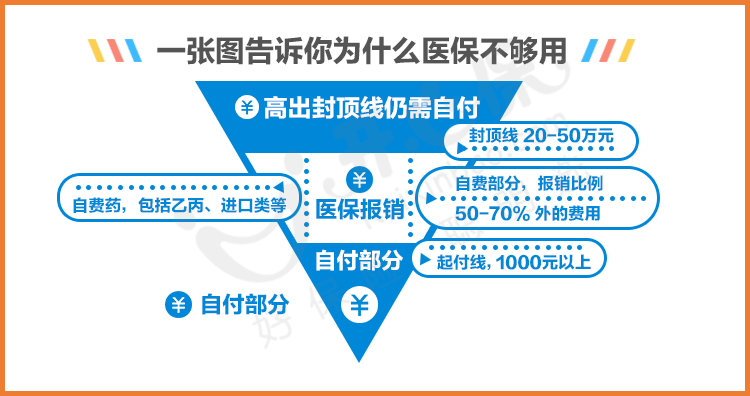

再多的存款,进了医院,都只是账单上的一串数字。

社保能报销的部分又非常有限,起付线、自费部分、封顶线等,每一笔都需要自己掏钱。

而用百万医疗险来报销高额的住院治疗花费中需要自付的费用,用重疾险弥补在此期间的隐形支出、收入损失,康复费用等。

(点击图片了解)

(点击图片了解)

(点击图片了解)

(点击图片了解)

未雨绸缪,保障好最高发的重大疾病风险,这笔钱不能盲目「节省」,把钱花在刀刃上,最大地发挥作用。

而意外风险和身故风险,则交给 意外险 与 定期寿险 ,「花小钱办大事」,才能抵挡风险无忧。

更多保障方案配置、产品选择,咨询开心保在线客服,获取1对1解答~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心