最近,小开身边不少朋友都开始关注年金、增额终身寿险。

毕竟都想趁着3.5%的机会,用一张保单实现个人养老、子女教育、财富增值的作用。

不过,市面上产品这么多,到底哪款产品好,该怎么买,还是有不少小伙伴有点懵。

今天和大家分享的是目前市面上关注度比较高的一款产品: 金玉满堂(典藏版)增额终身寿险 ,年度有效保额3.5%逐年递增,现金价值写入合同,可以说是亮点满满。

一、金玉满堂典藏版增额终身寿保障内容

(点击查看大图)

(点击查看大图)

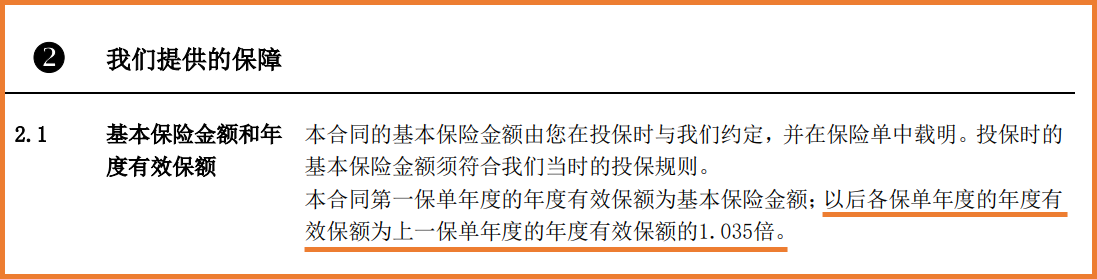

1、投保规则

金玉满堂典藏版 0-55岁可投保,值得一提的是,它支持支持隔代投保,可以给外/祖孙投保,且缴费年限支持趸交/3/5/10年,很灵活。

2、保障内容

作为一款终身寿险,金玉满堂(典藏版)的保障内容为主要为身故/全残,而保险金的赔付,与出险时所处的年龄段与缴费期密切相关。

• 18岁前,赔付 已交保费 和 现金价值 的较大者;

• 18岁后,如在缴费期内,赔付 已交保费×给付系数 与 现金价值 的较大者;

• 18岁后,如缴费期已结束,赔付 已交保费×给付系数 、 现金价值 以及 有效保额 中的较大者。

另外,它将 有效保额3.5%递增 明确写入合同,有效兼顾了保障和保单利益。

(图片来源:金玉满堂典藏版保险条款)

(图片来源:金玉满堂典藏版保险条款)

此外,金玉满堂(典藏版)支持保单贷款、加保、减额交清,责任灵活,非常适合想要稳健利益的朋友。

我们以30岁女性,年交1万元,缴费期10年为例:

(点击查看大图)

(点击查看大图)

可以看到,在39岁年末,保单现金价值达到了9.6万元,即可超过已交保费,到55岁年末,保单的现金价值就达到约20万元,超过了已交保费的2倍。

如果现阶段没有更好的理财渠道,或者希望资产在保值的同时实现稳健增长,为将来准备一份「安心」,建议考虑金玉满堂(典藏版)终身寿险。

另外,它的「加保」权益也很优秀,加保次数和金额没有限制,一次性加保不影响后续期交保费,如果现阶段手里预算不够,先占个位子很合适。

更多关于保单利益演示及产品保障责任等疑问,咨询开心保顾问,获取1对1解答,还可免费领取专属财富规划书1份↓↓↓

(长按识别二维码领取)

(长按识别二维码领取)

二、金玉满堂典藏版增额终身寿值得买吗?

那么,金玉满堂(典藏版) 到底值不值得买?

1、终身锁定利率,现价稳定增长

不同人生阶段的财务需求不同,但在利率下行的大环境下,把增额终身寿险作为家庭资产配置的一部分,有效保额按照3.5%终身锁定逐年递增,作为家庭资产配置更为稳定。

2、资金应急按需周转

金玉满堂(典藏版) 支持保单贷款,紧急时刻贷款金额最高不超过合同当时现金价值的80%,可用于资金的应急周转,保障家庭财务状况的稳定。

3、资产精准传承

金玉满堂(典藏版) 不仅投被保人关系更丰富灵活,可指定受益人及受益比例,实现家庭资产的定向精准传承,避免身后可能出现的纠纷。

总而言之,金玉满堂(典藏版)终身寿险保障灵活,权益丰富,很值得选择。

不过小开在此也要提醒大家,增额终身寿险虽好,但在此之前要确保自己的基础风险保障配置完全,只有重疾险、医疗险、定期寿险、意外险等风险规划完善后,才建议考虑更进阶的理财规划哦~

专属保障规划书,联系开心保顾问立即领取↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心