在预定利率3.5%即将下调之际,很多优秀的养老年金险、增额终身寿险都陆续在调整,而这几天,小开要抓紧时间给大家推荐一款含金量高的养老年金,让更多的人坐上3.5%末班车。

它就是—— 君龙龙抬头养老年金险 。

这款产品最近咨询的小伙伴特别多,因为它20年保证领取,领取的金额也很高,特别适合想要提前规划养老的人群。

小开今天就来和大家一起了解一下。

一、君龙龙抬头养老年金险保障内容

我们先看看它的基本保障责任:

(点击查看大图)

(点击查看大图)

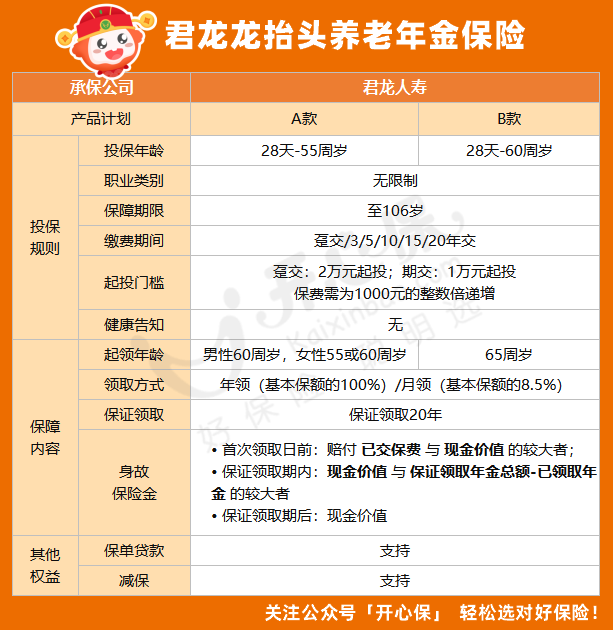

龙抬头养老年金险 分为AB款,这两款的区别主要是投保年龄和起领年龄,其他都是一致的。

• A款:投保年龄28天-55周岁,起领年龄男性60周岁,女性55或60周岁;

• B款:投保年龄28天-60周岁,起领年龄男女均为65周岁。

它保障期限至106周岁,缴费方式为年交,有趸交、3年交、5年交、10年交、15年交和20年交,趸交最低支持2万起投,期交最低支持1万起投。

龙抬头养老年金险保证领取20年,可选年领或者月领,领取方式也很灵活。

它的身故保险金领取规则如下:

• 首次领取日前:赔付 已交保费 与 现金价值 的较大者;

• 保证领取期内:现金价值 与 保证领取年金总额-已领取年金 的较大者

• 保证领取期后:现金价值

基本规则与保障内容讲完了,下面我们来看一下它的保单利益。

二、君龙龙抬头养老年金险保单利益如何?

我们首先看看君龙龙抬头的领取金额,以30岁女性,年交10万,10年交,总保费100万,60岁开始领来测算:

(点击查看大图)

(点击查看大图)

由上表我们可以看到,被保人60岁开始领取,到68岁,领取金额就超过了已交保费;

被保人75岁时,总领取金额207万,是已交保费的2倍多,此时IRR达到了2.44%;

被保人80岁时,20年保证领取期结束,总领取金额达到了276万,IRR为3.08%。

这个保单利益是很可观的,有这么一笔钱,简直可以预料到跳广场舞的时候气势都得比别人足。

看年金险的保单利益,不仅要关注每年领钱的金额,还要看每年退保的金额,即保单的现金价值。

毕竟人生路很长,很多风险和情况都是未知的,我们很难预料会不会有什么时候要用钱,需要退保以实现利益最大化。

所以,保单的现金价值同样重要,而龙抬头年金险现金价值可到85岁,持续时间很长。

如果70岁退保,累计领取金额(138万)+退保时现金价值(144万),累计可拿到282万,IRR达到了3.36%。

如果80岁退保,累计领取金额(276万)+退保时现金价值(85万),累计可拿到361万,IRR达到了3.63%。

一下心里就有底了。

三、君龙龙抬头养老年金险还有哪些亮点?

除了领取表现优异,君龙龙抬头养老年金险还有哪些亮点呢?

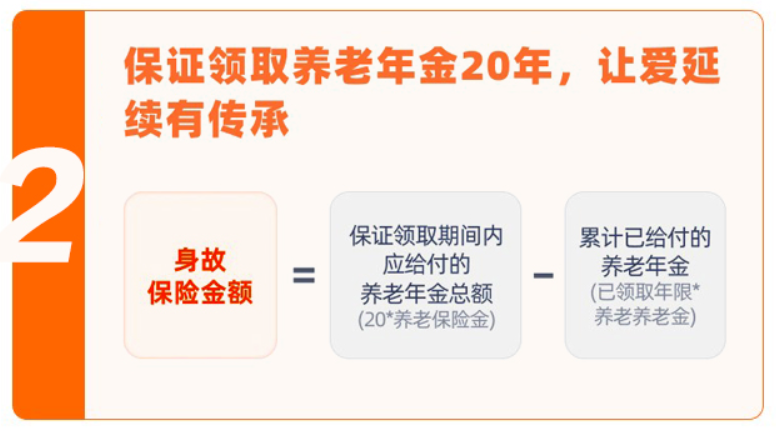

01. 保证领取20年

龙抬头养老年金险支持保证领取20年,这也就意味着,即使是在保证领取期间内身故,未领取的金额也会一次性发放给受益人,相当于一下锁定了至少20年的养老金领取,十分合适。

02. 现金价值高,持续时间长

龙抬头养老年金险不仅现金价值高,而且现价持续时间长。

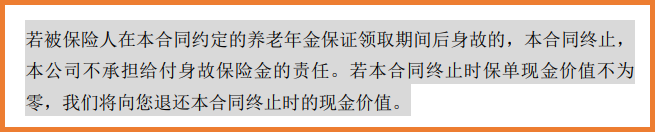

目前,市面上大部分保证领取的养老金,在保证领取期结束后,就没有身故赔付了,因此只能通过提前退保来拿现金价值。

而龙抬头在条款里明确,如果本合同终止时保单现金价值不为零,则退还现金价值。

(图片来源:龙抬头养老年金险保险条款)

(图片来源:龙抬头养老年金险保险条款)

而龙抬头的现金价值持续至85岁,也就是说,即使在保证领取20年结束后,被保人身故还能退还现金价值。

03. 投保无限制

龙抬头的投保条件里既没有职业类别限制,也没有健康告知,这就意味着,即使身体健康有异常或者高风险职业,也都可以买,投保门槛很低。

04. 保单权益丰富灵活

龙抬头养老年金险领取支持年领/月领,可以变更领取频率,还有减保、保单贷款等权益,很适合既想要利益高、又希望保障灵活的人群。

四、写在最后

当「996」、延迟退休离我们越来越近,当更多的年轻人已经开始规划攒钱养老,我们更应当知道,越早做准备,应对未来的挑战时就会越从容。

不过,需要注意的是,养老年金险这类产品保障责任与保险条款相对都比较复杂,如果在产品选择或者投保过程中有任何问题,可以咨询开心保1对1在线保险顾问,获取投保协助、保单利益演示,还可免费领取专属财富规划书一份↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心