感没感觉到,最近朋友圈又开始嚷嚷着「保险要涨价了」?

这是因为:

近日,中国精算师协会向各家险企下发了《中国人身保险业经验生命表(2023)(征求意见稿)》(以下简称《生命表2023》),这也就意味着,行业即将迎来第四套生命表。

提起生命表,大家可能比较陌生甚至第一次听说,今天就来和大家聊聊:

• 什么是生命表?生命表有什么用?

• 第四套生命表有哪些变化?

• 生命表发布,对我们有哪些影响?

什么是生命表?生命表有什么用?

生命表,也被称为死亡表或寿命表,是对相当数量的人口自出生(或一定年龄)开始,直至这些人口全都去世为止的生存与死亡记录,用于描述某人口群体死亡规律的概率分布。

简单理解,《生命表》就是用来反映的是一个人在每一个年龄死亡的概率。

对保险行业来说,生命表是人身保险业的基石和核心基础设施,在责任准备金评估、现金价值计算以及产品定价等方面均有重大作用。

目前,我国使用的是原保监会发布的《中国人身保险业经验生命表(2010—2013)》,即第三套生命表,而随着生活水平提高,预期寿命增长,生命表也就需要动态调整,所以,生命表一般每十年左右进行一次更迭。

而《生命表2023》意见稿未来如果正式启用,将成为第四套生命表。

第四套生命表有哪些变化?

那么,相较于第三套生命表,第四套生命表发生了哪些变化呢?

首先,《生命表2023》意见稿在原有的非养老类业务一表、非养老类业务二表和养老类业务这3张表的基础上增至7张,新增了大湾区专属经验生命表3张、单一生命体表1张。

也就是说,《生命表2023》意见稿对于大湾区的专属保险产品开发,提供了更多依据。

而在普通的生命表中,《生命表2023》意见稿更多考虑了预期寿命增长的情况,整理来看,新生命表比原生命表的寿命延长了,死亡率降低了。

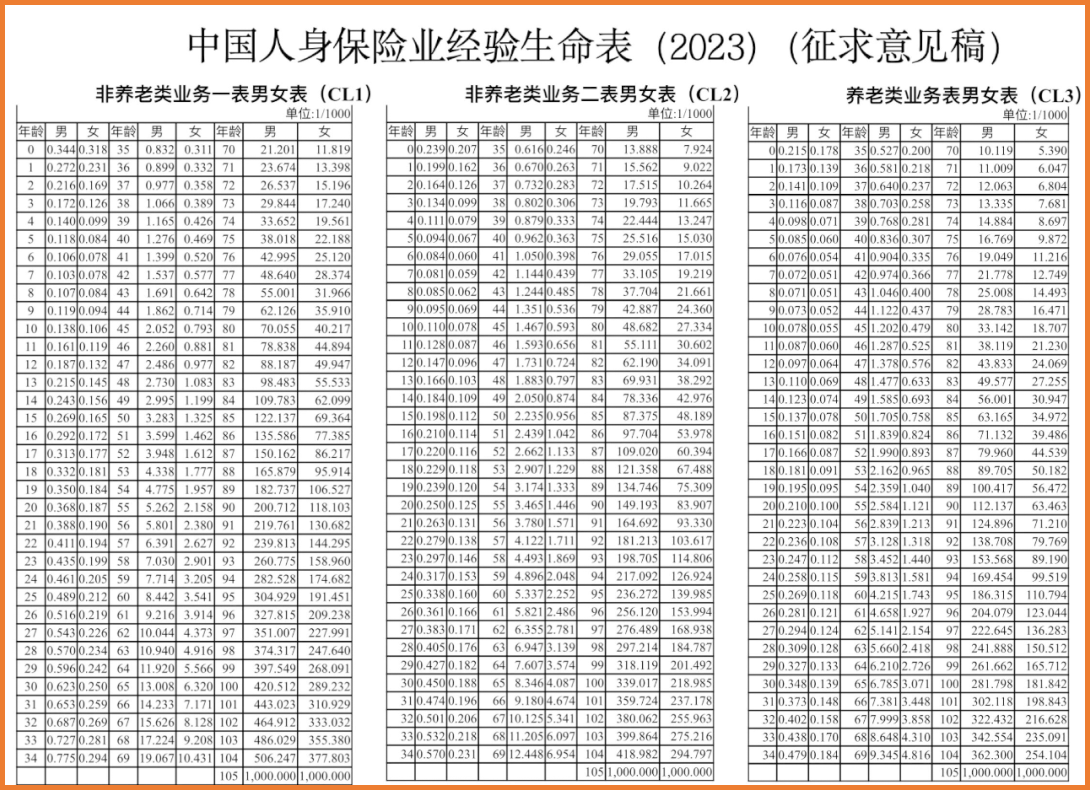

《生命表》主要分为三个表,即非养老类业务一表、非养老类业务二表以及养老类业务表。

我们以非养老类业务一表为例,看一下《生命表2023》意见稿:

(点击查看大图)

在表1中,0岁男性对应的数字是0.344,单位是1/1000,也就是说,每100 万名0岁男性被保人中,在当年会有344人死亡,死亡率为千分之0.344。

而就在第三套生命表,即2016年发布后沿用至今的《生命表(2010-2013)》中,这个数字还是千分之0.867,即每100万名0岁男性被保人中,在当年会有867人死亡。

可见死亡率下降幅度之大。

(点击查看大图)

和第三套生命表相比,《生命表2023》意见稿的各年龄段男性死亡率只有第三套的78%,女性则只有72%;

全年龄段死亡率降幅平均在20%左右,最高降幅超过50%。

这与人们生活水平的提高与医疗技术的进步息息相关,也符合我们的日常认知,那就是人们越来越长寿了。

2022年1月10日,国家发展与改革委员会等部门印发的《「十四五」公共服务规划》显示,2025年中国人均预期寿命达78.3岁。

而2015年,这个数据才只有76.3岁。

在第四套《生命表2023》中,女性预期寿命也达到了84.5岁,比第三套提高了2.8岁;男性预期寿命则达到了78.4岁,比第三套提高了2岁。

如果死亡率降低,预期寿命增加,而其他因素不变,那么,保险公司在进行产品时,也就会相应发生变化调整。

生命表发布,对我们有哪些影响?

新的生命表出来以后,对保险行业会有什么影响呢?

最直接的影响就是人身险产品的价格和现金价值。

我们都知道,保险产品在开发和制定费率时,都会考虑到赔付的预定发生率、预定利率,并加入公司成本、利润等费用,得到最终保费。

《生命表》在计算预定发生率时是重要的参照条件,它的更新,对以生命为保险标的的人身险产品价格会有较大影响。

一般来说,新的生命表启用,不同产品会有不同变化:

01 可能涨价的产品

因为人们的平均寿命更长,死亡率更低,这也就意味着,活着就可以终身领钱的养老金产品,有可能会面临涨价的情况。

毕竟,客户活得越久,领的钱越多,保险公司的给付成本就越高。

02 可能降价的产品

另一方面,以死亡为给付条件的保险产品就可能面临降价的情况,如定期寿险。

而像增额终身寿险,虽然也有身故保障,但因为其保费主要受预定利率和预定费用率影响,所以死亡率的变化,对保费影响并不大。

03 受影响较小的产品

此外,一年期的医疗险、意外险受到死亡率变化影响较小,产品价格就几乎不会受到影响。

总结

总的来说,随着保险市场的不断发展,相关规则与信息有变化是正常的。

需要注意的是,虽然生命表广泛用于产品定价、现金价值计算、准备金评估、风险管理等各个方面,但生命表的数据只是作为确定预定死亡率的依据,并不会完全直接按照死亡率定价。

现在大数据应用如此广泛,各家保险公司的具体调整落地,也会有自己的计划和差异。

所以,在未来保费涨跌尚不明确的情况下,还是要根据自己的情况尽快配置对应的保障方案,不要过多观望。

毕竟,生命表落地可能需要时间,但风险的来临从来都是不等人的。

更多保险方案的配置,咨询开心保在线顾问老师,获取1对1解答,还可免费领取专属保障规划书1份↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心