节后上班,相信很多人的感受是「仿佛身体被掏空」

但更多人还附加了一项暴击——「钱包也一并被掏空了」

毕竟过个年回家,买礼物花去一大截,路费花去一大截,给父母和走亲戚准备的红包又花去一大截。

(图片源自社交网络)

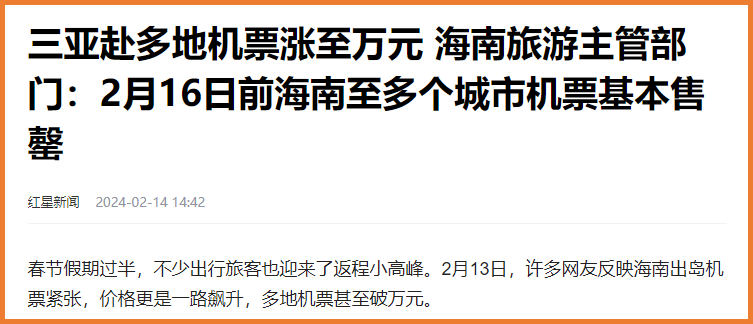

万一再来个假期旅行,节后机票暴涨买不到票,钱包直接就空了。

(图片来源:红星新闻)

有网友戏言:「用365天换了个5天热闹的梦」

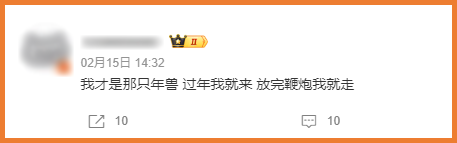

更有人直接发现自己才是「年兽」,过年就来,放完鞭炮就走。

(图片源自社交网络)

还是花光了钱的年兽

节后回到工位上的年轻人,当然是继续开启精打细算凑满减的生活了。

其实不管有没有年,年轻人都是这么过的,相较于以往的「消费升级」,「消费降级」才是当下的时尚风向标。

(点击查看大图)

买东西前货比三家,网购要看有没有返利,去店里吃个饭,都要先搜个团购,

钱这么难赚,当然是能省则省啊!

这不,连买保险,大家都想着要抵税了。

为什么要用保险抵税?

其实,从去年年底到今年,税优健康险的这股「风」就一直没停过。

税优健康险的全称,是「个人税收优惠型健康险」,也就是可以抵扣个人所得税的一类健康险产品。

之前税优健康险虽然有,但种类比较固定,保障力度也有限。

如今,随着新规的落地,税优健康险市场越来越规范,保障越来越好,能买的产品也越来越多,总之在政策上有很大的倾斜。

买保险的同时还能省下一笔钱来,这笔账还是划算的,所以大家也会更愿意用商业保险增强自身医疗保障,避免「因病致贫」。

税优健康险的抵税力度有多大呢?

每年税前最高可抵扣2400元,也就是每月最多抵扣200元额度,而且收入越高,能够减免的税额也越高,最多可节税1080元。

(点击查看大图)

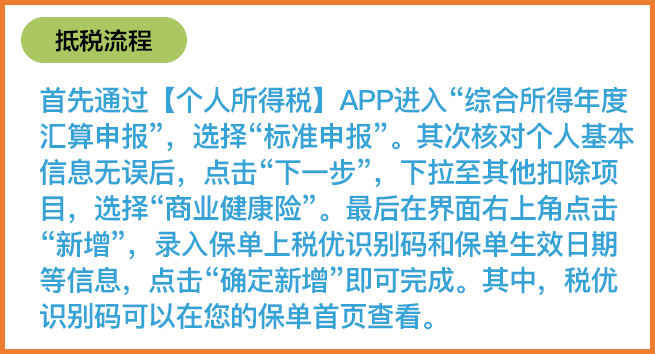

在购买税优健康险后,在保单上会有一串税优识别码,通过个人所得税APP进入「综合所得年度汇算申报」,即可按流程进行抵税↓↓↓

(点击查看大图)

税优健康险应该怎么选?

税优健康险虽好,但我们不能只因为能抵税就买,还是要看具体的保障内容。

目前,税优健康险覆盖的产品类型比较多,常见的有百万医疗险、防癌险、重疾险等。

以重疾险为例,给大家推荐一款性价比比较高的产品—— §中荷互联网岁岁享重疾险 。

不仅能抵税,关键它还走起了 「极简风」 。

• 保28种重疾+3种轻症,自带轻症保费豁免;

• 身故返还已交保费或现金价值;

• 可选8种特疾保障额外赔100%基本保额。

虽然看上去疾病种类没有达到上百种,但事实上,在《2020版重疾新定义》中,针对高发的28种常见重疾就进行了统一规范,而这28种重疾,也覆盖了目前重疾理赔数据的95%以上。

也就是说,28种重疾是我们最需要的硬核保障,而剩下的几十种,大多都是属于锦上添花型。

中荷互联网岁岁享重疾险的重疾病种与法定的28种重疾+3种轻症一致,所以说完全够用!

它不仅保障期间与缴费期间灵活可选,还可选特定重疾与增值服务,保障责任简单实用,价格便宜,还能抵税,非常合适了!

(点击查看大图)

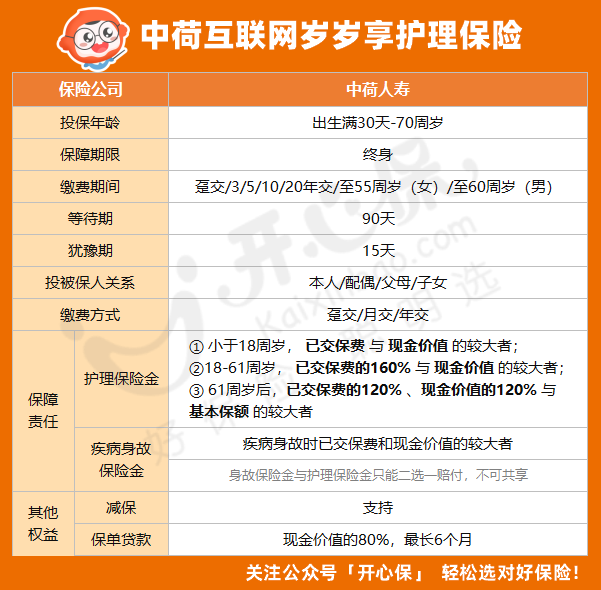

另外,有一类税优健康险容易被大家忽视,那就是护理险。

据全国老龄委数据,2020年我国60岁以上失能老人已超4200万,相当于每6位老人中就有1位生活无法自理。

对80后、90后来说,在工作压力大、晚婚晚育、少子化、延迟退休的大背景下,更需要为老年生活进行规划。

除了钱,疾病和失能是困扰老龄人群的两大主要风险,而长期护理险,正是为被保险人在丧失日常生活能力、年老患病或身故时,侧重于提供护理保障和经济补偿的保险。

而 §中荷互联网岁岁享护理保险(税优版) 有以下亮点:

• 适合年轻人的第一款资产规划险

• 资金安全稳定增值

• 护理保障赔付杠杆高

• 抵扣个税更合算

(点击查看大图)

简单来说,护理险类似于一个护理金账户,形态有点像增额终身寿险,账户里的钱可以零存整取,也可以零存零取。

算上节税的部分,收益非常可观,很多年轻人将每年2400元的节税额度都用在了护理险上。

如:30岁男性投保,每个月存200元,一年2400元,还能享受到70岁平均2.7%的复利计息,涓滴成流,也能为将来留一份规划。

另外,在投保后,也要记得抵税哦~

写在最后

其实我们也能看到,税优健康险的初心,就是为了让大家都重视起商业保险的作用,用商业保险来弥补基本社保的不足。

如果需要了解更多关于税优健康险政策解读、产品推荐、保障方案配置,可以添加开心保在线顾问老师,获取1对1专属服务↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心