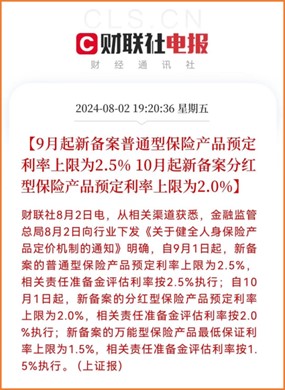

3.0%预定利率下调,靴子终于落地了。

8月2日、国家金融监管总局下发《关于健全人身保险产品定价机制的通知》(下称《通知》),宣布分批下调人身险产品预定利率。

前段时间,预定利率调整的消息传出来后,小开身边的人大致可以分为两类:

一类着急忙慌想上车,毕竟很多人错过了之前的4.025%,又错过了3.5%,现在这波3.0%实在不想再失之交臂;

而另一类则毫不为之所动,总觉得没钱存,理财保险离自己太远了。

但事实不是这样的,预定利率下调,别说收益类产品了,连纯保障类的产品,也可能面临涨价的局面,涨幅还不小呢!

想具体测算预定利率调整,能涨多少钱,咨询开心保在线顾问老师了解↓↓↓

(扫描图片二维码咨询)

(扫描图片二维码咨询)

为什么预定利率长期趋势是下调?

利率长期下行,其实是整个社会发展的必然趋势。

利率是宏观经济均衡与资源配置的重要导向,低利率环境能够鼓励消费与投资,从而促进经济的持续扩张。

保险预定利率又与银行存款利率息息相关,我们之前说过,保险预定利率主要参考的就是银行存款利率和预期投资收益率,

所以长期来看下调也是正常的。

另外还有一点需要注意,这次,《通知》首次提出了建立预定利率与市场利率挂钩及动态调整机制。

这也就意味着,未来人身险预定利率将「随市而动」,建立长效的市场化动态调整机制。

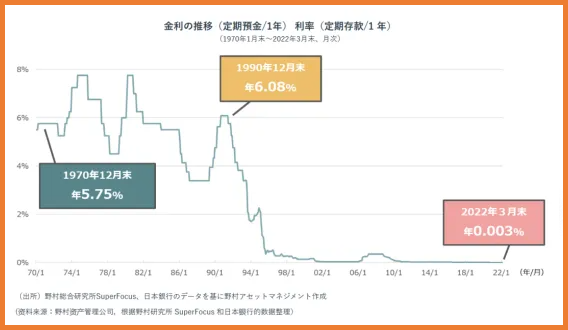

其实这种情况在其他国家并不鲜见,邻国日本,早在2000年左右就逼近了「零利率」,

到2023年,日本存款利率直接达到了负数,-0.01%!

(日本存款利率变化图)

2024年,日本1年期存款的利率只有0.01%,

也就是说,在日本存100万元,一年利息才100元,

从银行取出存款时,还要倒贴手续费,而手续费可能比利息还高。

其实,这是经济社会发展的必然,

说白了,预定利率将会根据市场化原则灵活调整,像以前那样十多年不调整的局面,很可能将不复存在。

所以,在利率普遍下行的大势之下,未来如何,还是应该早做打算。

预定利率下调,

影响的竟然不只是年金险?

提起预定利率,大家第一反应,可能都是理财型保险受到影响,

但其实不然,预定利率的下调,对包括增额终身寿险、年金险、重疾险、定期寿险等在内的长期险,都会有影响。

我们以重疾险为例,重疾险的定价,首先参考的是未来的疾病发生率,确定将来要赔多少钱,

然后用将来要赔付的钱,通过预定利率折算出当下保费,再加上运营成本、利润等预定费用,得出最终保费。

所以,控制一下变量,当疾病发生率和预定费用不变时,预定利率下降,当下所收的保费,自然就要提高。

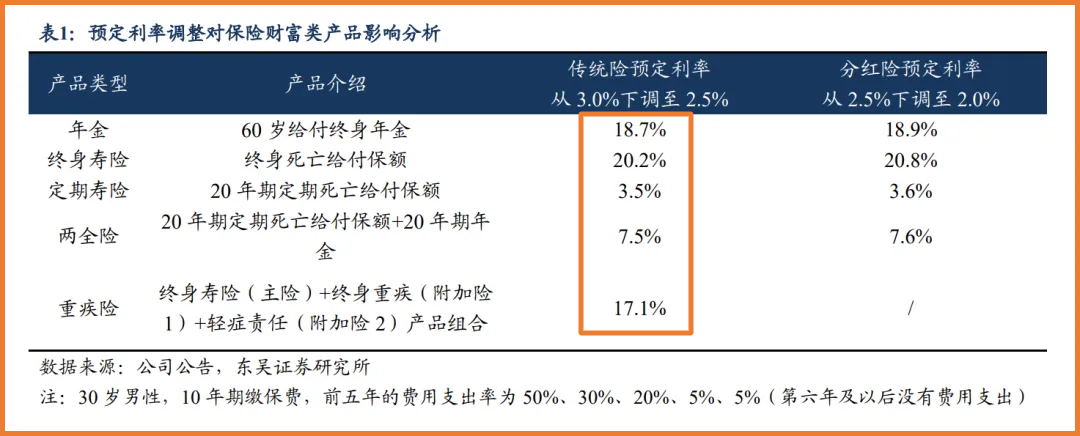

东吴证券研究所曾发布过一份研报,分析了预定利率下调对保险价格的影响,

根据东吴证券的这份报告,在假定测算中,当预定利率从3.0%调整到2.5%,年金险、终身寿险的对应保费涨幅分别为18.7%和20.2%。

(图片来源:东吴证券)

保障类的重疾险涨幅约为17.1%,定期寿险涨幅也有3.5%。

其实从过往几次的经验我们也很熟悉了,受到预定利率调整的影响,目前在售的产品,需要重新备案,

如果有不符合预定利率的产品,就会面临调整的局面,

未来再上线的重疾险产品,在新的预定利率下,也一定会比现在要贵。

另一方面,年金险或者增额终身寿险,都有一定的封闭期,并不是每个人都合适,

更何况很多人连基础的保障都没配齐,

与其着急忙慌上车,小开更建议先整理一下自己现有保单,客观评测一下,自己到底缺什么,

比如有些人给孩子买了一堆,父母却什么也没有,这个时候其实很危险了,毕竟父母才是孩子最大的保障,

别的不说,给孩子交保费的就是父母,一旦家庭顶梁柱崩塌,孩子也难免受到波及。

要是连保单也没有过,那就更不用说了,还是先考虑重疾险和定期寿险吧

如果想给自己的保单做个全面的「诊断」,看看当下更应该上车哪类产品,可以直接 @1对1顾问老师,获取专属服务↓↓↓

预定利率下调,哪些产品值得买?

首先说重疾险。

孩子年龄小,很多家长给孩子买重疾险动辄就是保至70岁,甚至直接一步到位至终身,

也就是说,儿童重疾险保单时间更长,受预定利率变化的影响最大。

所以,现在市面上性价比比较高的少儿重疾险,要格外珍惜,不宜再继续观望做「等等党」了,

尤其是这款 小青龙3号少儿重疾险 !

• 行业创新少儿自闭症权益

• 重疾不分组赔4次 累计最高520%

• 少儿白血病有机会赔4.9倍保额

• 恶性肿瘤—重度保障赔付不限次

• 特定疾病、罕见疾病均能赔4次

• 可选责任丰富灵活

小青龙3号少儿重疾险 的责任非常全面,多次赔付的保障,单次赔付的价格,堪称少儿重疾险界的「六边形战士」了。

(点击图片了解更多)

但是买重疾险,小开提到过很多次了,一定要先大人,后小孩。

所以说完儿童重疾险,就不得不提一嘴成人重疾险。

作为超级玛丽IP系列重疾险的新作, 超级玛丽11号 在当下的重疾险市场里,一直是非常亮眼:

• 恶性肿瘤扩展保险金从50%增加至100%

• 重疾赔后中轻症无间隔期,中症最高可赔100%

• 可选「癌症无限赔」,保障不封顶

• 多次重疾可选责任更灵活

• 核保宽松,保障加量,价格更便宜

(点击图片了解更多)

最后就是定期寿险了,

尽管预定利率下调对定期寿险的价格影响可能不算太大,但仍然还会有一定程度的波及。

而且定期寿险保费低,保额高,保障的是家庭经济顶梁柱一旦身故/全残以后家庭失去经济来源的重大风险,

它可以说是最直观体现保险保障功能的一类产品,即使没有调整,也非常建议大家配置:

• 健康告知、免责条款均只有3条;

• 身故全残最高基础保额400万;

• 可选航空意外身故/全残最高额外赔付1000万;

• 可选水陆公共交通意外身故/全残最高额外赔付800万;

• 可选麦芽糖2023失能险,失能保险金月月领。

(点击图片了解更多)

预定利率下调,对百万医疗险、意外险等短期险的产品目前还没有影响,但如果缺乏基础保障的话,建议尽早配置。

如果想制定专属家庭保障规划,或者在投保过程中有任何问题,都可以咨询开心保在线顾问老师,获取1对1服务↓↓↓

(扫一扫识别二维码)

总结

最后提醒大家一下,预定利率虽然调整是在月末,但照现在这个趋势来看,很多产品不知道什么时候就买不到了,

最好别卡着时间节点再买,赶晚不如赶早,根据自己的需求,别再错过了~

有任何问题,直接 @顾问老师 哦~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心