盼望着盼望着,利好终于来了!

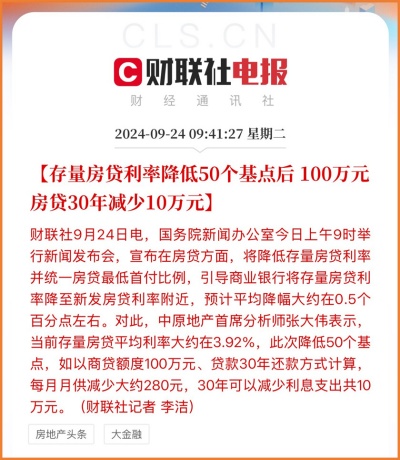

9月24日,国务院宣布存量房贷利率下调,并统一房贷最低首付比例:

① 存量房贷利率将下调,预计平均降幅约0.5%;

② 二手房首付比例由25%降至15%,与首套相同。

有人算过一笔账,房贷利率下调0.5%,100万房贷30年能省10万,月供可以减少277.77元。

我们都知道,很多2018-2021年上车的人,都站在了房贷最高点,小开身边就有朋友的房贷利率接近6%。

我们都知道,降息是为了应对经济下行的压力,降低企业融资成本、鼓励投资和消费,提振市场信心,刺激经济增长。

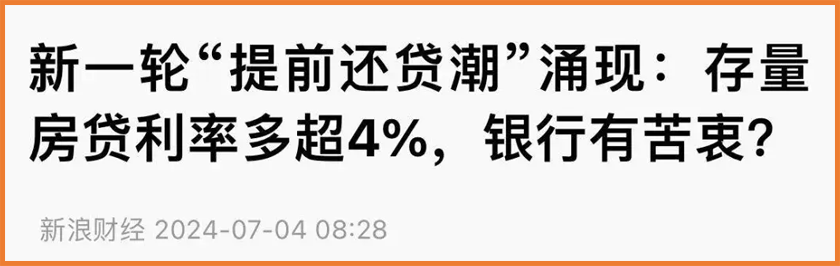

但是,即使多次「放水」,但房贷提前还贷的浪潮,很可能仍在继续。

据新浪财经报道,目前存量房贷的平均利率大多超过4%,而下调后,存量房贷的平均利率相当于3.92%。

(图片来源:新浪财经)

提前还贷,相当于买到了4%的理财产品,所以,这波下调后,提前还贷会不会再迎来新的高峰,还真不好说。

仔细观察不难发现,当人口老龄化加深、失业率上升、经济发展放缓,尽管政策在松,但人们还是更多地捂住了自己的钱袋子。

这是为什么呢?

想了解这方面始末,其实可以看看邻国日本。

1990年前后,在经过一段时间的经济腾飞后,日本经济泡沫破裂,正式进入「失去的30年」。

三十年低温经济,持续的通缩,让日本的居民和企业失去活力、社会失去创新力。

在这三十年里,1997年亚洲金融危机、2000年互联网泡沫、2008年全球金融危机、2011年东京大地震、2014年世界经济放缓等, 持续加重日本经济脆弱性,透支未来政策空间。

有数据显示,在日本经济泡沫破裂时,全国商业房地产价格下跌了87%。

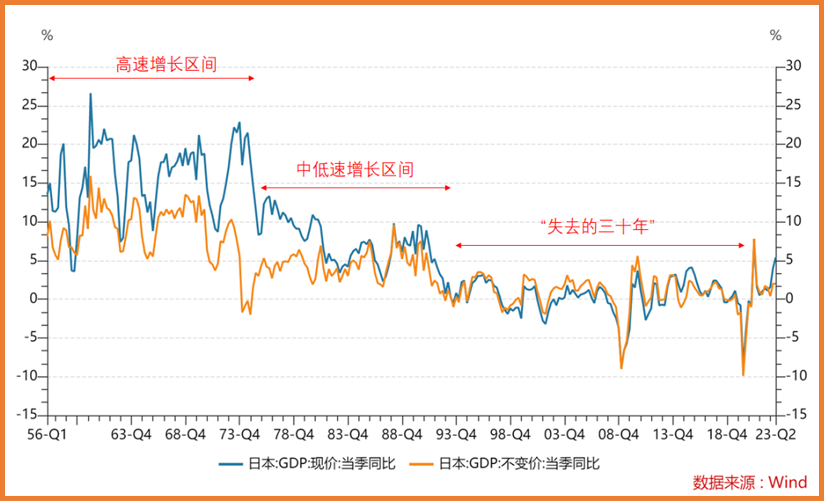

1991年-2020年,日本GDP增速很低,甚至常年负增长,复合增长率几乎为0。

(日本GDP增速回顾)

尽管政府出台了一系列政策,如连续大幅降息、实施量化宽松政策等,以期刺激经济回暖,但作用十分有限。

当时日本的困境很难找到经济理论、国际案例作为参考,只能摸着石头过河。

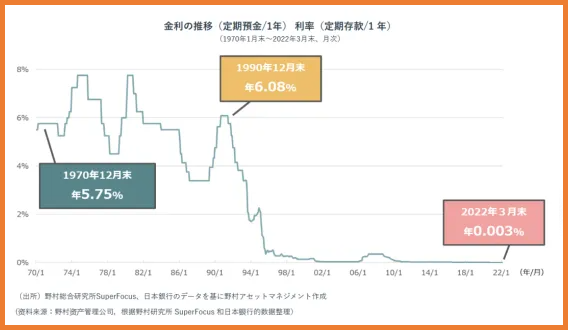

如今很多我们熟知的零利率、QE,都曾是在日本首次实行的。

早在2000年左右,日本就逼近了「零利率」,到2023年,日本存款利率直接达到了负数,-0.01%。

(日本存款利率变化)

尽管2024年3月19日,日本央行开启货币政策「正常化」,退出负利率、结束YCC和结束ETF购买,但力度和影响均有限,实际加息幅度仅有10bp。

经济发展的放缓甚至倒退,除了对宏观经济产生巨大影响外,普通人的心态,也发生了巨大变化。

著名经济学家辜朝明指出,人们曾认为房价永远不会下跌,但等到那一天,人们就会认为房价永远不会上涨。

在国民经济中,如果有人在储蓄或偿还债务,最好有人在另一边借钱和消费;否则,如果每个人都在偿还债务或储蓄,经济就会收缩。

当人们经历长期债务偿还过程后,就会逐渐失去消费热情,抵触借钱或者消费。

简而言之,人们变得「胆小」了。

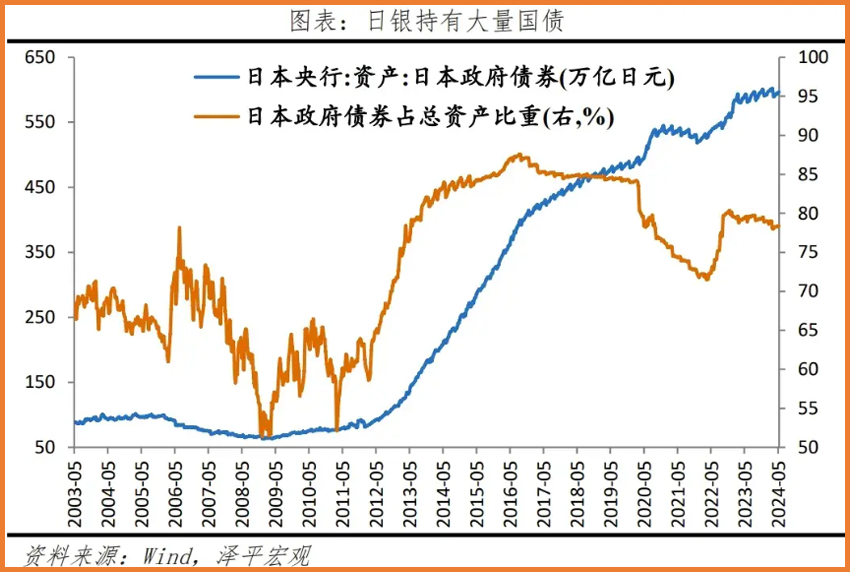

日本就是如此,当房价和股市双双「腰斩」,就会转向更稳健的投资方式,比如政府债券,或者保险。

(日银持有大量国债)

尽管有人以各种门路找到其他的投资方式,比如「日元套息」,进行海外交易等。

但对大多数普通人人而言,政府债券和保险则成为首选的投资方式,数据显示,日本人均保单张数高达6张。

长远来看,在这「失去的30年」里,日本民众的投资习惯,越来越趋于保守、多元化,而且更为长期化。

其实,近似的情况,我们也正在经历。

在「失去的三十年」里,日本人口老龄化在供需上均限制了GDP的发展,劳动力短缺又使得劳动生产率放缓;

退休人数的增加,加大养老金和医疗费用的压力,同时老龄化消耗家庭储蓄率,对投资的支持能力下降。

而我国的人口老龄化,也越来越深入。

民政部数据显示,截至2023年底,全国60周岁及以上老年人口29697万人,占总人口的21.1%。

也就是说,平均每5个人里,就有1个60岁以上老人。

有机构预测,到2035年,我国将进入重度老龄化阶段,届时,60岁及以上老年人将突破4亿,占比超过30%。

毋庸置疑,从古至今,人都是最根本的因素。

加之地产下行周期,债务下行周期,导致信贷需求、内需不足,这些都是我们在经历的。

有推算表明,大概还有6年左右,我们大概率也会很快就进入到0利率时代。

大势所趋,普通人又能做什么呢?

我国目前的形势,与日本有所相似,但也有本质上的不同,

中国正处于经济增速换挡期、新一轮全球科技革命初期,仍有很大的以创新驱动经济增长的空间。

而且我们出口依赖度不高,消费潜力大,依然有巨大的发展空间。

但邻国的经历,依然对普通人有着借鉴意义。

比如,在低利率环境下,减少负债,降低风险,侧重多元化投资与长期投资。

如增额终身寿、保底较高的分红险,能安全稳定地锁定长期利率,目前来看依然是适合普通人配置的优质资产。

尤其是最近,预定利率2.5%分红险也要进入离线「倒计时」,有这方面规划的,也得提上日程了。

不过与此同时还是要提醒大家,追求收益之前,还是要先避免损失,

要先做好 重疾险、百万医疗险、定期寿险、意外险 这类基础保障,才能从根本上解决风险带来的变数。

如果关于保障方案规划有任何问题,都可以咨询开心保顾问老师,获取1对1服务,还可免费领取专属保障规划书1份↓↓↓

(扫一扫识别二维码)

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心