就在不久前,

医保局官网发布了一篇关于医保的最新动态,主要覆盖了以下3点:

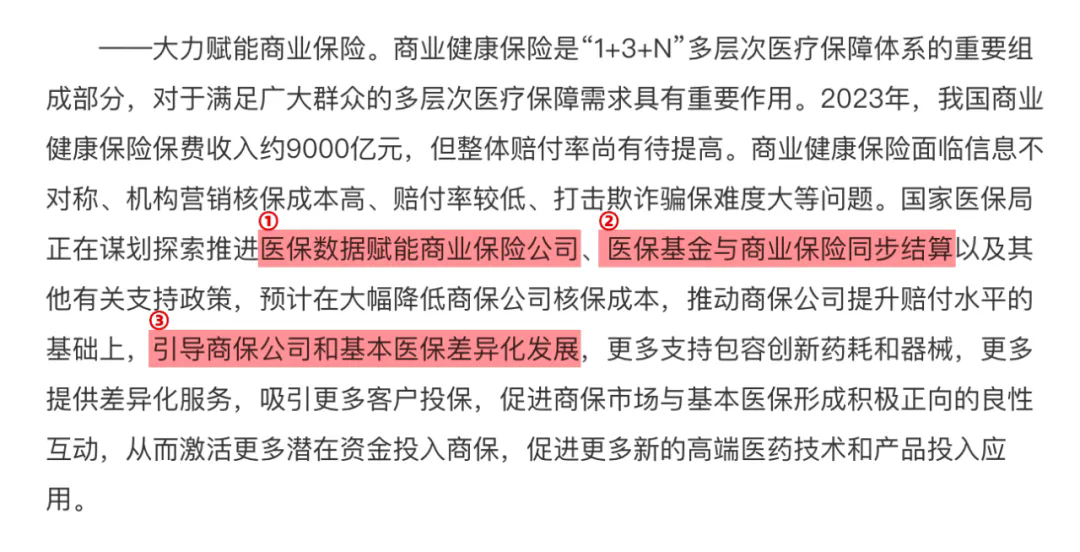

① 医保数据赋能商业保险公司(医保记录公开给保险公司,包括就医/体检/购药等数据)

② 医保基金与商业保险同步结算(在上海等地率先试点,出院直赔,理赔更便捷)

③ 引导商业保险公司和基本医保差异化发展(鼓励商业保险更多支持包容创新药和器械,弥补医保不足)

这看起来好像没什么,但事情可没那么简单。

可能关系着未来我们买商业保险,甚至理赔时,会彻底发生改变!

关于医保卡数据公开给保险公司这事儿,其实有利有弊。

先说可能存在的弊端

首先就是隐私问题。

医保局的数据,可想而知。

它包括我们的体检、门诊、住院、检查、手术等所有的数据信息。

毫不夸张的说,等于所有人的就医信息都会公开提供给保险公司。

一旦出现信息泄露,甚至被滥用,这无疑是潜在的一种风险。

所以数据打通,如何规避信息泄露,确实值得深思!

其次就是很可能被区别对待。

这点其实很多人在之前买意外险的时候就遇到过。

保险公司提前了解被保险人的身体、就医状况。

随即处于“风险”与“保费”的匹配,可能就会出现价格差,甚至被直接拒保,也就类似于我们常说的风控!

尤其很多人已经不记得多年前自己的就医记录,但医保卡都帮我们记录着啊,保险公司通过数据调取,很可能就无情的把我们抛弃了。

可能存在的弊端说完了,我们再来说说一旦医保卡数据公开给保险公司,能带来哪些有利的改变!

可能会带来3大好处

因“未如实告知”而拒赔,可能会大大减少

之前很多人买完保险一旦到理赔的时候,往往就会因“未如实告知”而拒赔。

所以也就有了那句“这也不赔,那也不赔”的讥讽。

无论是有意还是无意的忽略“健康告知”问询,到头来都会容易引发理赔纠纷。

随着医保卡数据的公开,因“拒赔”导致的风险肯定会大大降低。

原因很简单!

医保局手上,可掌握着中国最准确、最全面的医疗数据!

它汇集了全国 13.3 亿参保人、114 万家定点医疗机构和药店、1.7 万家药企、37.6 万个药品耗材的信息,每年大概有 3 万亿元、100 亿人次的医保费用收支和结算。

不管是体检、买药,还是看病,只要刷了医保卡,相关记录基本都能查到!

所以很可能,在我们投保前,就会通过数据匹配,得知能不能买。

如果让买,后续再因隐瞒就医记录的风险肯定会大大降低!

保费有可能会降低

医保卡数据对保险公司公开后,对保费会有什么影响呢?

从前期的核保成本而言,都能大大的节省人力、物力去做这件事情。

过去存在的恶意投保、骗保的风险也会大大降低。

随着保险公司调查成本的降低、骗保事件的减少。

再加上医保就医记录的公开,从客观因素来考虑,保费也可能存在下调幅度的空间。

甚至在未来,针对不同健康状况的人群,定制化产品,健康体的优势可能一下子就凸显出来了!

理赔没有那么“难”了

买完保险理赔难,被很多人诟病。

去年,《中国商业医疗险发展研究蓝皮书》数据显示:30.7%的人认为,保险报销流程过于繁琐。

保险理赔,尤其是医疗险、重疾险理赔,的确过程会更加复杂一些。

需要收集医疗票据,发票、费用清单、诊断报告书等等。

等这些收集完了,还需要预留10天左右给保险公司审核,一旦涉及金额大的,可能时间就会更长。

而这次的政策,明确强调了“打通医保基金与商业保险的同步结算过程”。

也就意味着,很有可能出院直接就自动理赔。

目前上海已经率先开展了商保的直赔服务,出院时只需要支付个人支付部分,其它的分别由医保基金和保险公司来进行结算!

虽然有人担忧可能会存在一些隐患,但不得不说,正向的改变也在推进!

你怎么看待医保赋能商业保险这个消息呢?

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心