在目前的少儿重疾险市场,“小青龙”系列绝对算得上是第一梯队了。

除了基础责任非常全面之外,各种创新保障、增值服务主打的也是一个“卷”!

创新少儿自闭症责任,关注儿童视力、肥胖、脊柱侧弯等领域,先天病可保,少儿抑郁症可享住院津贴,与陆道培联合提供白血病移植全面服务等。

最近,又又又又有好消息,君龙人寿针对人工核保政策更加友好了!

7-8月,针对少儿重疾险、成人重疾险都有一定程度上的核保利好政策,具体如下:

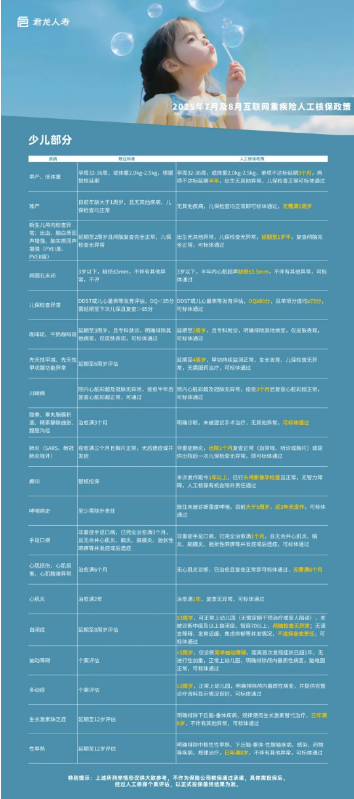

(点击查看大图)

像早产、难产、卵圆孔未闭、儿保检查异常、川崎病等,涉及20类疾病,在既往标准的基础上,都有不同程度的人核友好政策。

例如早产、低体重,既往的智核标准需要根据智核延期。

核保政策友好之后,孕32-36周,或体重2.0kg-2.5kg,单项不达标延期3个月,两项不达标延期半年,出生无其他异常的,儿保检查正常可标体承保。

癫痫,之前走智核是直接拒保,调整后末次发作距今1年以上,已行头颅影像学检查且正常,无智力障碍,人工核保有机会除外责任通过。

川崎病,之前彩超及冠脉检查无异常,须痊愈半年后复查心脏彩超才能通过,目前痊愈3个月后复查心脏彩超正常即可标体承保。

总的来说,儿童高发的常见疾病,在调整后,都有了更友好的政策。

如果对核保有疑问或需要帮助的,可以联系我们专业的顾问老师,来进行1v1的解答!

说完了儿童重疾险,咱们再来一起看看成人重疾险。

这次,针对成人常见的健康异常,也有一定程度的人工核保友好政策。

例如我们熟悉的甲状腺结节、肺结节、乳腺结节、甲状腺癌、乙肝大三阳等。

具体如下:

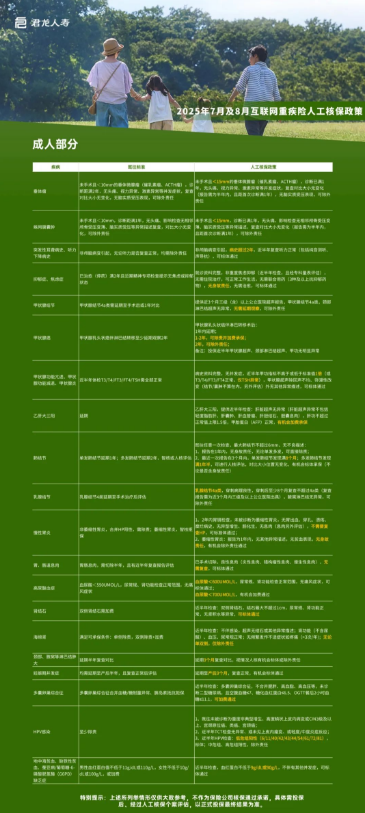

(点击查看大图)

举几个我们熟知的例子——

乳腺结节4类须延期至手术治疗后评估。

调整后,4a类的乳腺结节病例穿刺为良性,穿刺后至少8个月复查不差过4a类(复查报告为近3个月三级及以上公立医院出具),腋窝淋巴无异常、可支出除外承保。

乙肝大三阳既往都是延期处理。

调整后,提供近半年的检查,肝脏超声按要求复查且无异常,肝功不超过正常值上限1.5倍,甲胎蛋白(AFP)正常,有机会加费承保。

如今越来越多人的甲状腺功能亢进、甲状腺功能减退、甲状腺炎等,调整前需要近半年体检T3/T4/FT3/FT4/TSH需全部正常。

调整后,只要病史资料完整,无并发症,近半年甲功指标不高于或低于标准值1倍(或T3/T4/FT3/FT4正常,仅TSH异常),甲状腺超声除回声不均、弥漫性改变(结节/囊肿不算在内,另外评估)外无其他异常描述,可标体通过。

如果之前有想投保君龙超级玛丽13号的小伙伴,由于自己的健康异常而被限制。

这次就可以抓紧机会,重新看看能不能承保啦~

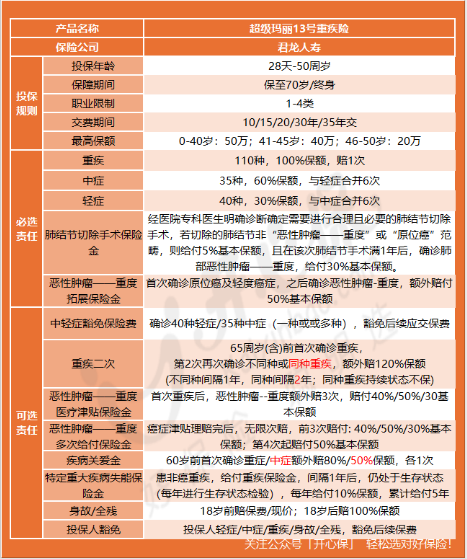

关于超级玛丽13号成人重疾险,咱们再来一起看下——

(点击查看大图)

一、肺结节保障:从投保到理赔的全周期守护

术后良性即赔:若肺结节切除术后病理诊断为良性(非恶性肿瘤或原位癌),直接赔付5%基本保额(如50万保额即赔2.5万),覆盖手术费用压力。

肺癌确诊再赔付:术后满365天确诊肺部恶性肿瘤,额外赔付30%保额(50万保额赔15万)。

二、非癌重疾失能保障:打破“持续状态不赔”的常规

针对109种非癌重疾(如冠状动脉搭桥术、严重烧伤等):

重疾理赔后间隔365天仍生存,即给付10%保额/年(50万保额赔5万/年),连续给付5年,累计达25万。

覆盖疾病复发、新发及持续生存状态,尤其对5年生存率超90%的手术类重疾(如心脏瓣膜手术)这点很实用。

三、同种重疾二次赔付:缩短间隔期,扩展理赔范围

支持同种疾病赔付:65周岁前首次重疾理赔后,若同种疾病复发、转移或新发(非持续状态),间隔期缩短至2年,即可额外获赔120%保额(50万保额赔60万)。

例如:首次肝癌赔付后,间隔2年出现肝癌转移或新发肺癌,均可二次获赔4。

相较同类产品仅限“不同病种”,此设计更贴合癌症易转移的临床现实。

四、癌症保障:高频复发场景的深度覆盖

提供两项互补型癌症责任(需二选一附加):

医疗津贴型:首次重疾后,癌症新发、复发、转移或持续治疗,间隔1年(癌→癌)或180天(非癌→癌) 可赔付,累计3次分别赔40%/50%/30%保额。

无限赔付型:前3次同津贴型,第4次起每间隔3年仍处于恶性肿瘤状态即赔50%保额,次数不限。

五、基础架构与性价比:灵活投保+轻中症持续保障

投保规则:覆盖28天–50周岁人群,职业类别1–4类;可选保至70岁或终身,缴费期最长35年。

轻/中症创新设计:

轻症(40种)、中症(35种)合并共享6次赔付(轻症30%/中症60%保额);

重疾理赔后,非同组轻/中症保障继续有效且无间隔期。

保费示例:30岁投保30万保额,30年缴保终身,仅基础责任年保费男性3696元、女性3423元

如果对核保有疑问或需要帮助的,可以联系我们专业的顾问老师,来进行1v1的解答!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心