人们生活水平的提高的同时,社会老龄化问题却在加剧。很多年轻人已经意识到,家中的老人一旦患病,巨额的医疗费用很容易让家庭一夜返贫。尤其是生活压力较大的一、二线城市家庭,子女的教育支出、上百万的房贷车贷,再加上父母患病的治疗费用,很容易让家庭经济陷入困境。即使家庭积蓄能勉强凑齐治疗费用,还是会影响到家庭成员未来的生活品质。

所以,从家庭风险管控的角度看,只有父母也拥有一份抵御疾病与意外风险的保障,这个家庭的财务状况才算“稳定”。为了解决如何为父母购买保险的问题,我们从专业、客观的角度写下这篇文章,希望能给你带来启示。本文将从以下三个部分展开:

l 解惑篇:为父母买保险,都会遇到什么问题?

l 理论篇:50岁到65岁保险怎么买?

l 实战篇:预算有限,怎么给父母买保险最划算?

一、解惑篇:为父母买保险,都会遇到哪4种问题?

年轻健康的人购买保险很容易。但是要为父母购买一份保险,最先考虑的问题并不是“哪个产品更好”,而是“我的父母是否还能买保险”。

保险公司不是慈善机构。当你感觉父母的身体健康每况愈下,并且担心父母患病而增加家庭开销时,他们往往已经失去了购买保险的资格。因此,给父母买保险,一定要趁早。通常,老年人购买保险会面临以下4个问题:

1、年龄超过限制

一般情况下,重疾险投保年龄要求在60岁以下;百万医疗险投保年龄要求在65岁以下。只有防癌险、意外险会宽松点,一般限制在80岁以下。

2、不符合健康告知

只有身体健康,才可以购买保险。这里所说的身体健康指:

l 未患过呼吸类疾病(包括哮喘、支气管炎、睡眠呼吸障碍、肺结核等);

l 未患过心脑血管类疾病(包括高血压、心绞痛等);

l 未患过消化系统疾病(包括肠胃出血、肝炎等)与肾、膀胱及泌尿及生殖系统疾病(包括糖尿病、肾结石、甲状腺疾病等);

l 未患过神经或精神系统疾病(包括抑郁、精神分裂、焦虑、自闭、长期头痛等);

l 未患过背部、脊椎、肌肉及关节疼痛等疾病;

l 未患过癌症或肿瘤、肿块等(肿瘤、肿块已完全切除可视情况而定);

l 未患过部分女性疾病(包括宫颈、子宫、输卵管、阴道、卵巢或乳房的手术及治疗,部分器官可除外承保,即不保障某一个特定器官)。

实话讲,年已近中老年的父母,出现三高、糖尿病都很常见。假如你的父母身体健康,或是很久未体检,也不知道身体有什么问题,那么恭喜你,你还有机会为父母购买保险。

如果患过以上疾病,很可能面临除外责任或者拒保。选择产品时只能依据健康情况,退而求其次。

*补充:被保人吸烟可能面临拒保或加费。为父母投保的保费已经很高,如果再有加费,未免会让人承担不起。

3、最高保额限制

无论购买重疾险还是防癌险,都会有保额的限制。因为随着年龄增长,罹患重疾风险加大,保险公司也会控制自己的风险。

尤其是重疾险,保额一般限制在20万以内。

4、保障的杠杆价值低

父母年龄大,风险高,同样的保费,保额低。如果再为父母买传统的储蓄型(返还型)重疾险,实际累交的保费和保额相差无几。几乎就等同于拿自己的钱保自己,根本起不到保险以小博大的作用。所以我建议为父母购买保险时,选择消费型产品。

对于很多普通家庭来讲,可能经济支柱的保险还没有配置齐全。所以,给老年人配置保险更要考虑预算问题,保证把钱花在刀刃上。

*提示:一定要提醒父母不要将大量资金用于购买长期理财产品。把钱放在流动性较好的短期投资中即可,以便在应急时可以及时取出。

二、理论篇:50岁到65岁保险怎么买?

带着怎样为父母买保险的问题,我们顺便看一下应该为父母购买哪些保险(排名分先后):

1、意外险

老年人腿脚不便,容易磕碰。意外险是最容易购买也最便宜的保险之一,所以我们建议购买。同时产品一定要在保障意外身故与伤残的基础上,附加医疗与住院津贴责任。

2、百万医疗险

百万医疗险是一种报销型的消费险。投保人每年只需要交数百元保费,就可享受少则一百万、多则数百万的医疗保障。百万医疗险的保障范围不限疾病种类,只要在产品限定的医疗机构就诊,就可以获得住院、手术、治疗、药品费等赔偿。此外,医保的赔付有很多限制,如私立医院、进口药、先进疗法的费用都不在赔偿范围之内。百万医疗险保障范围全,赔偿上限高,很好的解决了这些问题。

百万医疗险价格低,杠杆作用大。对于老年人,选择百万医疗险作为开端是一件很容易事。

*说明:百万医疗险的保费每年都会增长,而且无法保证长期续保。所以如果是年轻人为自己购买保险,它只适合作为医保的补充。

3、重疾险

在预算充裕,且符合健康告知的前提下,我认为给父母购买一份重疾险也是一个不错的选择。其保证续保,而且保费不会增长。

如果父母重疾险保额达到10万,再加上百万医疗险,还有一般城市医保的报销上限20万,不仅提升了患者治愈的信心,也可以保证孩子能泰然地面对高昂的医疗费用。

在购买时,要选择缴费期长的,这样可以用更少的保费获得更高的保额。

4、防癌险

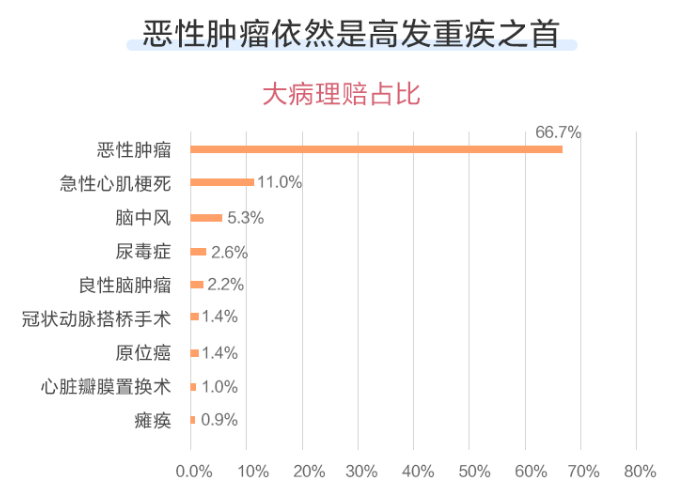

因为防癌险一般对三高、糖尿病、风湿等健康状况没做要求。同时癌症在重疾理赔中占比高达66.7%,所以防癌险对无法购买百万医疗险、重疾险,或预算有限的人来说,是非常好的第二选择。

按照理赔方式,防癌险常分为两种:①给付型的防癌险,其与重疾险类似,区别是只保癌症;报销型的百万防癌险,与百万医疗险类似。其中,前者不用担心续保问题,后者保障上限高,产品性价比高。

所以,我们的产品购买优先级建议是:

三、实战篇:预算有限,怎么给父母买保险最划算?

给父母买保险是件好事,同时也要考虑生活开支。

我们建议家庭总保费支出在家庭收入的10%左右为宜。千万不要因为购买保险影响了家庭的生活品质。

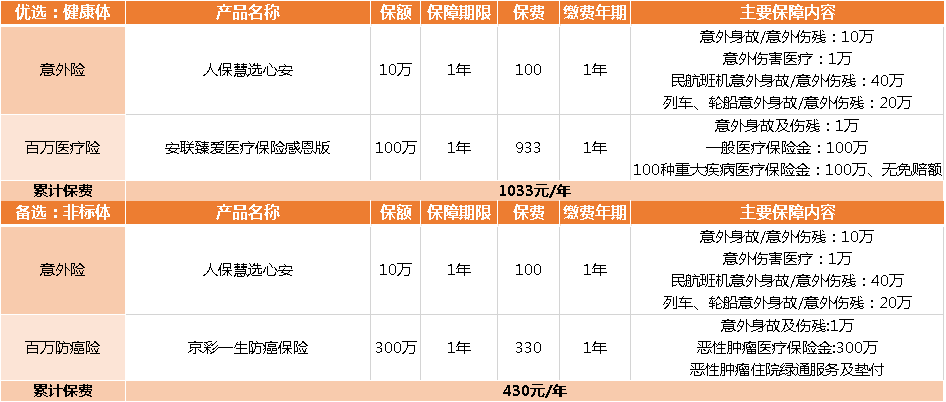

我们以50岁男性为例(有社保),针对健康体,以及无法投保重疾险的人,做了以下3组保障方案:

1、基础版

在10万保额人保慧选心安的基础上,配合安联臻爱感恩版,或京彩一生防癌险,能满足被保人的基础保障需求。不足是,百万医疗险、百万防癌险无法保证长期续保。

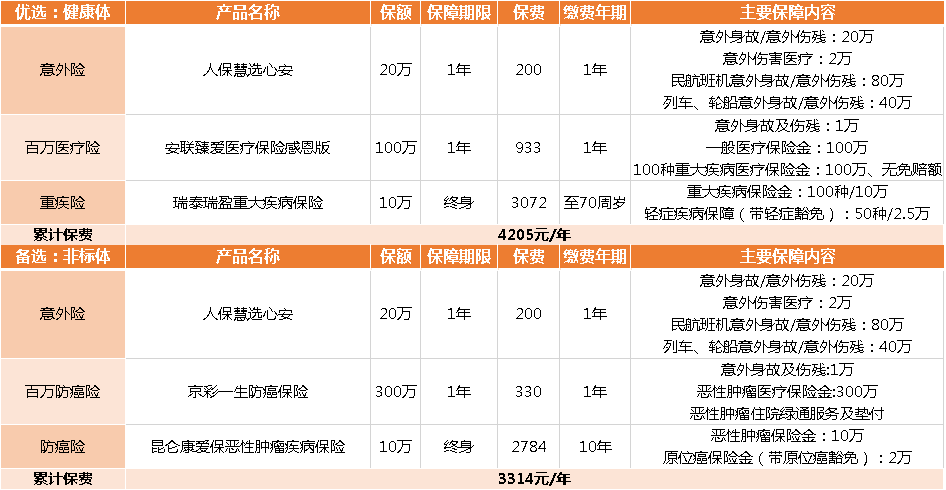

2、升级版

10万保额人保慧选心安+百万保额安联臻爱感恩版/京彩一生防癌险+10万保额瑞泰瑞盈/德华安顾孝亲宝保至70岁,能满足被保人的基础保障需求。且重疾险不用担心续保问题,适合有一定预算的家庭。

3、豪华版

10万保额人保慧选心安+百万保额安联臻爱感恩版/京彩一生防癌险+10万保额瑞泰瑞盈/德华安顾孝亲宝保终身,能满足被保人的基础保障需求。且重疾险不用担心续保问题,适合有一定预算的家庭。

这里要再次强调,对于普通人来讲,可能很多家庭经济支柱的保险还没有配置齐全,在给老年人配置保险时,一定要考虑预算问题,把钱花在刀刃上。

*补充说明:如果年龄超过60周岁购买意外险,还可以选择退休乐-老人综合意外险,保障也很全面。

小结

讲了这么多,不知道各位是否已经想拿起电话关怀一下最疼爱我们的人?事实上,像我们这代独生子女,可能真的不知道父母的身体近况如何。曾经总是把你抗在肩上的父亲,现在可能走路腿都会痛;一直在家洗衣做饭的母亲,可能腰都累得直不起来。他们那个年代,保险还没有普及。现在他们老了,就连他们自己都担心成为我们的负担。

如果你的家庭经济条件允许,预算相对充足,建议为父母购买保险,不仅能在风险来临时减轻家庭经济压力,还能让父母感受到子女的孝心与关爱。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心