消费型重疾险保障期限灵活、保费低,受到很多年轻人的青睐。2019年,各保险公司纷纷推出新品,只为占领重疾险领域的一席之地:

·4月,瑞华康瑞保对标康惠保旗舰版上线

·6月,超级玛丽旗舰版上线,销量火爆,保险公司继而推出达尔文超越者。

·9月,消费型超级玛丽旗舰版/达尔文超越者下线,如要购买必须附加身故责任。

·同样是9月,康惠保2020版在开心保高调上线,新品康惠保2020来势汹汹,带着“康惠保家族”的荣耀,立志再登重疾险的王座。

接下来,我们就来谈谈新品康惠保2020,以及本年度其他热销的消费型重疾险,主要内容如下:

·写在前面:选择重疾险的注意点

·新生代的重疾险之王:康惠保2020

·2019热销消费型重疾险评测

·小结

重疾险是最值得关注的险种之一,因为重疾风险大,花销高,一旦发生,会影响我们的正常工作生活,没有人能够保证一辈子不患重大疾病,所以选择一款适合自己的重疾险,是每个人都应该考虑的事情。

不过,在选择产品之前,应该明确这几点:

1.保额最重要:买保险就是买保额,保额充足才能有效抵御风险。一旦罹患重疾,不仅要承担高额的医疗费,还有康复费、护理费,还要承担患病期间的收入损失,整个家庭一大笔资金渡过难关,所以在配置重疾险时,要优先买足保额。建议至少购买30-50万重疾保额,或者让保额达到个人年收入的3-5倍。如果预算有限,优先提高保额,再逐步让保障更充分。

2.注重性价比:保险姓保,因此重在保障,绝非理财,对于90%以上朋友来说,首选性价比更高的消费型产品,而非返还型产品和附加身故责任的产品。

3.根据预算确定需求:重疾险种类繁多,选产品要根据预算水平量力而行。如果预算充足,建议保终身,避免因身体状况改变无法再次投保;如果预算有限,建议保至70岁,或者首选纯重疾责任的产品,比如百年康惠保,就是纯重疾产品中的地板价。

一句话概括就是:保证保额,提高保障,减少保费。

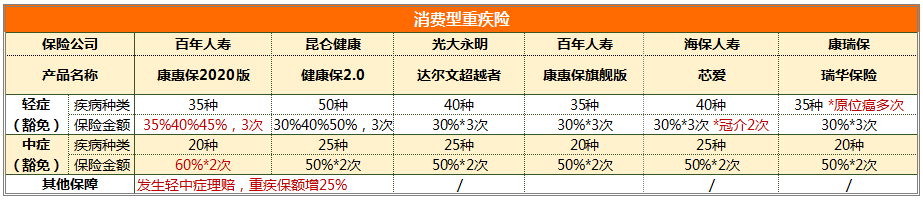

康惠保2020的保障全面,主要分为必选责任和可选责任。其中,

必选责任:重疾+中症(豁免)+轻症(豁免),

自选责任:身故(赔保费或赔基本保额)/恶性肿瘤2次赔付/特定疾病额外赔付/投保人豁免等。

(1)重疾保障:保100种重疾,第1-10个保单年度赔付150%,第11-15个保单年度赔付135%,第16及以后保单年度赔付基本保额。

(2)中症保障:保20种中症,可赔2次不分组,每次赔付60%。

(3)轻症保障:保35种轻症,可赔3次不分组,依次按照35%、40%、45%的比例赔付。

另外,发生中症、轻症理赔后,可豁免余期保费,且提升25%重疾保额。

百年康惠保2020版附加保障齐全,包括身故、癌症二次赔付、特定疾病额外赔付、投保人豁免,投保人可根据需要自行选择。

(1)身故保障:可选身故赔付已交保费或保额。

(2)癌症二次赔付:新发、复发、转移或持续存在的癌症都可进行二次赔付,若首次重疾为癌,间隔期3年;首次重疾非癌,间隔期仅180天。

(3)特定疾病:保障13 种男性/9种女性特疾,额外赔付50%保额。保障10种少儿特疾,额外赔付100%保额,

(4)投保人豁免:轻症/中症/重疾/身故/全残可豁免未缴保费。

总体来说,百年康惠保2020算得上目前性价比最高的消费性重疾险,无论基础责任“重疾+中症+轻症”,还是附加癌症二次赔付,都做到了极致。

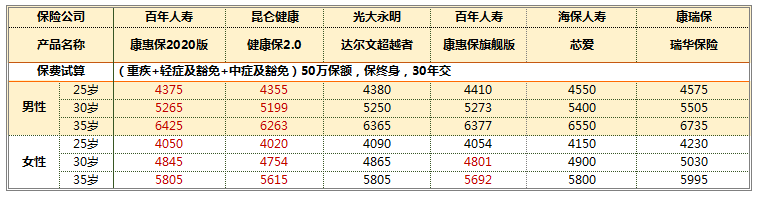

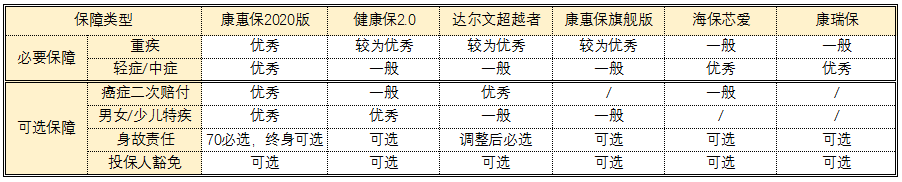

康惠保2020在同类产品中表现如何?我整理了目前热销的几款重疾险,以及9月停售的达尔文超越者,具体如下:

先来说说保费价格:

昆仑健康保2.0价格最低,然后百年康惠保2020和康惠保旗舰版各有优势,其他4款产品保费略高,但相差不大,价格最高的产品和价格最低的产品仅仅相差不到5%的保费,基本可以忽略。

既然保费相近,我们再从病种、保额两方面进行比较:

几款产品重疾保障的病种都在100种左右,都覆盖25种核心重疾,这里不做说明。

保险金额上,大多数产品会按照保额进行赔付,不过部分产品为了提高竞争力,在特定时间段重疾保额有所提升:瑞华康瑞保率先行动,40岁以下前10个保单年度赔付130%基本保额;紧随其后的是超级玛丽旗舰版:40岁以下前10个保单年度赔付135%基本保额,在随后推出的达尔文超越者中,优化为前15个保单年度赔付135%基本保额。

开心保的康惠保2020版更加激进:1-10个保单年度赔付150%,11-15个保单年度赔付135%,是大多数重疾险无法匹敌的。不仅如此,康惠保2020还取消了年龄限制,40-55岁的投保人,依然享受额外保额,对于年龄稍大一些的朋友十分友好。

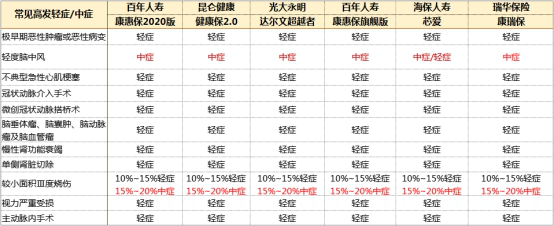

轻症/中症保障不在于多,但要覆盖业内人士普遍关注的11种高发轻症,6款产品都实现了高发轻症全覆盖:

在保额上,康惠保中症赔付60%、轻症依次赔付35%、40%、45%,可谓是市场之最,昆仑健康保2.0中症赔付比例只有50%,但轻症最高也可赔付50%,仅次于康惠保2020版。

其他保障方面,海保芯爱微创冠状动脉介入手术可赔付2次,并将轻微脑中风归入轻症,增加了理赔几率;达尔文超越者不同种类原位癌可赔付3次,等待期1年。虽然这些也很实用,但毕竟是小概率事件,而康惠保2020版发生轻症/中症赔付后,可提升25%重疾保额,这是其他产品都不具备的功能。

综上,康惠保2020在重疾、轻症、中症保额上更胜一筹,轻/中症后增加25%重疾保额也十分人性化,考虑到这几款产品保费相近,建议优先考虑康惠保2020版。如果关注心脑血管疾病,也可以选择理赔条件更友好的芯爱重疾险。

重疾险不仅有重疾、轻症/中症(含豁免)这两项核心责任,还可附加癌症二次赔付、少儿特疾、男性及女性特定疾病、身故返保费、投保人豁免等可选保障。

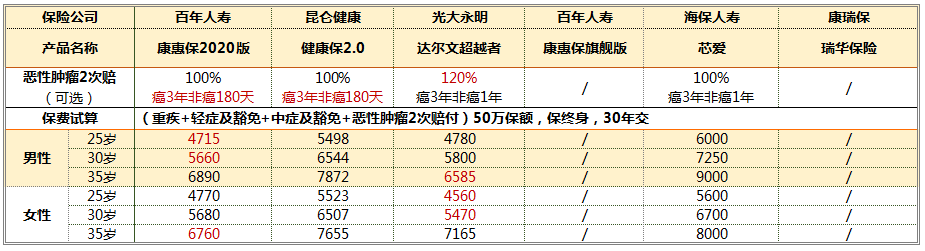

康惠保2020版、健康保2.0、达尔文超越者、海保芯爱都可选癌症二次赔付责任,对符合条件的恶性肿瘤新发、复发、转移或持续提供再次赔付。

从保费上看,达尔文超越者的癌症二次赔付单项保费最低,健康保2.0和芯爱重疾险单项保费较高。加上主险后,康惠保2020和达尔文超越者各有优势。

大多数产品二次赔付比例是100%,其中达尔文超越者赔付比例最高,达到120%。不过,如果首次重疾理赔非恶性肿瘤,达尔文超越者间隔期为1年,康惠保2020和健康保2.0间隔期仅180天。如果首次重疾为癌,4款产品间隔期都是3年。

综上来看,如果附加癌症二次赔付责任,康惠保2020和达尔文超越者各有优势,选择提高保额还是缩短间隔期,这就见仁见智了。

康惠保2020、康惠保旗舰版、达尔文超越者、健康保2.0可选特疾责任。康惠保2020与康惠保旗舰版相比新增少儿特疾责任、4种较为常见的男/女特疾责任。康惠保2020版特疾责任优于康惠保旗舰版和达尔文超越者,与健康保2.0各有优势。如果预算充足,可根据自身需求选择康惠保2020或健康保2.0。

但身故责任并非重疾险的必要选项,如果你是家庭顶梁柱,希望获得身故保障,建议搭配购买定期寿险(比如中荷简爱定寿),获得更高的杠杆效益。

需要注意的是,如果选择保至70岁,康惠保2020必选身故返保额责任;选择保至终身,没有此类限制。如果预算有限,希望买一份保至70岁的纯消费型重疾险,也可以考虑健康保2.0或康惠保旗舰版。

适用投保人豁免的场景有两个:一是父母给未成年子女投保,一旦父母病重或去世,可以豁免未交保费,孩子的保单持续有效。二是夫妻互投,一方出险,豁免两张保单的未交保费,使保险效益最大化。这六款产品都提供投保人豁免选项,价格基本持平。以康惠保2020为例,投保人身故/全残,患有重疾、轻症/中症,都可豁免后续未缴保费,非常适合有上述两种需求的朋友投保。

通过上述对比,不难得出以下结论:

很明显,康惠保2020版无论是重疾+轻/中症责任,还是其他可选责任,都十分优秀,唯一的不足是保至70岁必须附加身故责任。

如果预算有限,建议考虑不用附加身故责任的产品,比如康惠保的纯重疾保障,或昆仑健康保2.0、康惠保旗舰版,保至70岁;

如果希望购买一款终身重疾险,建议优先考虑康惠保2020版的“重疾+中症+轻症”保至终身。如果无法通过健康告知,再尝试昆仑健康保2.0等其他产品。

如果预算充足,搭配康惠保2020的癌症二次赔付责任,如果预算十分充裕,也可以加保一份特疾责任。

放眼市场,无论主险还是附加险,康惠保2020都是最具性价比的选择。如果你还未投保重疾险,即便错过了达尔文超越者,康惠保2020绝对是你的不二选择!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心