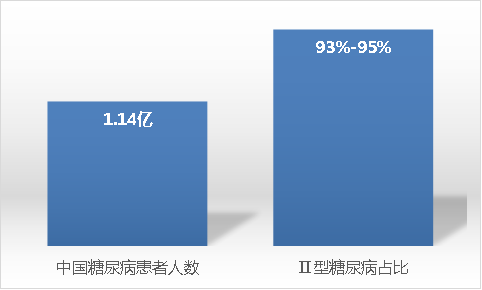

根据国际糖尿病联盟(IDF)数据统计显示,中国有1.14亿糖尿病确诊患者。其中,II型糖尿病占比达到93%-95%。作为患者与家属,迫切需要专业的糖尿病管理和保险保障。但从实际情况看,市场上可供糖尿病人群购买的保险品种少,而且健康告知门槛很高。

这是因为糖尿病属于慢病,糖尿病患者罹患高血压、高血脂,高尿酸等疾病的概率比健康人士平均高出十几倍。

在过去,确实几乎没有保险公司突破对糖尿病人群投保的限制。值得庆幸的是,糖尿病患者可以购买的保险越来越多。

本文,我们将手把手教你,糖友都可以购买哪些保险来保障自己的健康:

糖友也能买可以保重疾的长期保险了吗?开心保告诉你:可以。

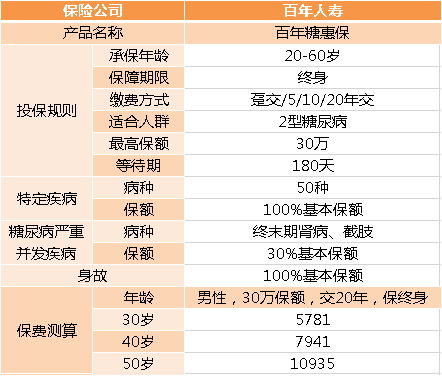

百年人寿是一家专注于互联网保险的新贵。曾经设计出康惠保、康惠保旗舰版,康惠保2020版等高性价比消费型重疾险。

这次,百年人寿针对II型糖尿病患者,设计了一款可以保障50种重疾的保险——百年糖惠保。

先来看一下百年糖惠保的产品形态:

百年糖惠保的保障责任分析如下:

等待期后至70周岁,确诊初次患截肢或者终末期肾病,给付基本保额的30%,合同继续有效;

等待期后,首次确诊初次患上一种或多种特定疾病,给付基本保额的100%,合同终止。

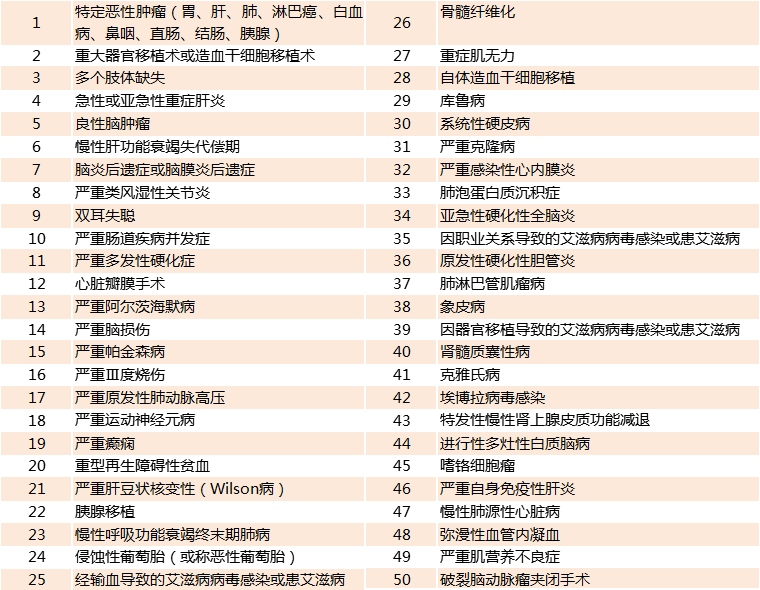

值得一提的是,百年糖惠保针对糖患群体,合理保留了行业25种重疾中的17种:

百年糖惠保在最大程度上,给糖患群体提供了全面的基本保障。其中,特定恶性肿瘤包含了国内高发的:胃癌、肝癌、肺癌、直肠癌,实用性强。

等待期后身故,按基本保额的100%给付身故保险金,合同终止。

百年糖惠保最长20年交费,最高30万的保额,52种疾病保障,带身故责任,能满足大部分II型糖尿病患者的重疾保障需求。

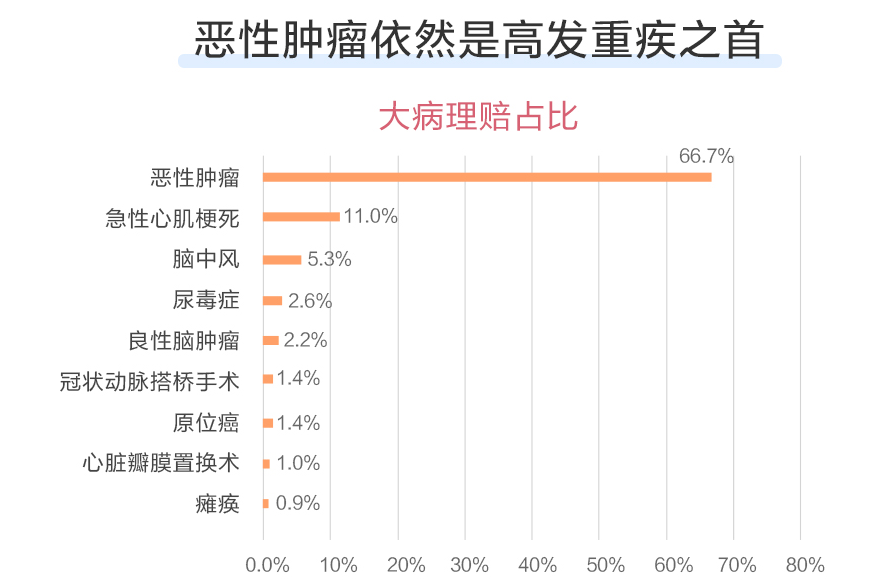

在各家保险公司的重疾理赔中,恶性肿瘤理赔占比都超过60%。

糖患群体购买保险虽然有很多门槛,但如果能买上一份防癌险,还是非常有实用价值的。

昆仑康爱保是一款性价比非常高的防癌险,而且健康告知宽松,广泛适合于三高人群。对于糖患群体,如果在过去的两年内没有发生“被医生建议住院治疗,或因疾病连续服药超过1个月”的情况,就有机会投保。

先来看一下昆仑康爱保的产品形态:

昆仑康爱保的保障责任简单,具体分析如下:

等待期后,确诊初次患原位癌,给付基本保额的20%,豁免剩余未交保费,原位癌责任终止,合同继续有效。

昆仑康爱保的原位癌豁免责任,非常友好。

等待期后,首次确诊初次患恶性肿瘤,给付基本保额的100%,合同终止。

昆仑康爱保0-45岁投保最高保额50万,46-55岁投保最高保额30万,最长30年交,恶性肿瘤保障充足,性价比高,是三高人群投保的福音。

在百年糖惠保的基础上,如果想补充防癌保障,又觉得普通防癌险保费高,可以考虑百万防癌险。

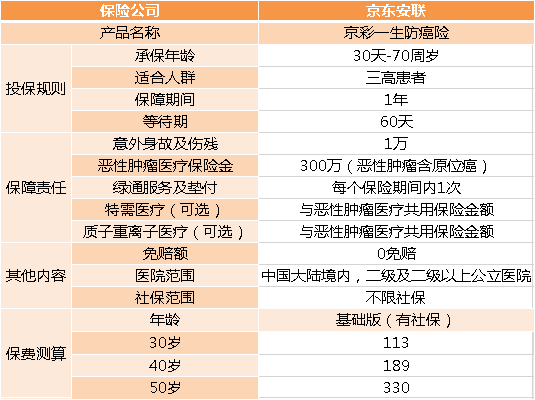

要问性价比最高的百万防癌险是哪款,非京东安联的京彩一生防癌险莫属。

先来看一下京彩一生防癌险的产品形态:

京彩一生防癌险性价比高,50岁选择基础版,保费只需330元,保障责任分析如下:

等待期后,初次确诊患恶性肿瘤(含原位癌),在二级及二级以上公立医院发生的,对需个人支付、必需且合理的医疗费用,保险公司按约定比例赔付。具体包含:

①住院医疗费用

床位费、膳食费、护理费、重症监护室床位费、诊疗费、检查检验费、治疗费、药品费、手术费等;

②恶性肿瘤特殊门诊医疗费用

包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法治疗费用。

注:新农合、城镇医保均属于医保范畴。

意外责任无等待期,保额1万。

因恶性肿瘤住院,可享受两种非常实用的增值服务:

①住院绿色通道服务

②住院垫付服务

京彩一生防癌险可附加特需医疗保障、质子重离子保障:

①特需医疗

等待期后,初次确诊患恶性肿瘤,并在约定的医疗机构治疗,给付特定疾病的特需医疗,及特殊门诊医疗费用。

②质子重离子医疗

等待期后,出现症状且经医疗机构初次确诊罹患恶性肿瘤,并于指定的质子重离子医疗机构,接受质子重离子治疗,对于被保人需个人支付的、必需且合理的质子重离子医疗费用,按约定比例赔付。

注:以上两项责任,均与恶性肿瘤医疗共用300万保额。

京彩一生防癌险健康告知仅3条,每年累计最高赔300万,0免赔。即使发生理赔也不影响续保,续保无等待期,非常有诚意。

百年糖惠保是国内首款糖友可以投保的终身疾病保险,补充了市场的空白,是II型糖友投保的福音。结合之前的产品分析,开心保给出以下投保建议:

可以选择“百年糖惠保30万+京彩一生防癌险”的保障组合,以40岁男性为例:

①50种重疾30万保额;

②2种糖尿病并发症9万保额;

③身故最高31万;

④恶性肿瘤医疗费用最高300万,0免赔。

保费合计:8130元。这样的组合,实现了大病、身故责任、医疗保障需求的基础覆盖,可以满足大部分普通家庭的保障需求。

可以选择“百年糖惠保30万+昆仑康爱保30万+京彩一生防癌险”的保障组合,以40岁男性为例:

①50种重疾30万保额,恶性肿瘤30万保额,合计患重疾保额最高60万;

②2种糖尿病并发症9万保额;原位癌6万保额,自带豁免;

③身故最高31万;

④恶性肿瘤医疗费用最高300万,0免赔。

保费合计:11085元。这样的组合,实现了大病、医疗保障需求的全面覆盖,可以满足大部分普通家庭的保障需求。

可以先选择京彩一生防癌险,以40岁男性为例:

恶性肿瘤医疗费用最高300万,0免赔。

保费只需189元。京彩一生防癌险性价比高,但主要还是针对恶性肿瘤的医疗费用,保障不全面,而且属于短期险,不保证续保。等到预算充裕,需要及时补充更全面的长期保障。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心