俗话说得好:养儿防老,如今却变了:养老得防儿!

午休期间,几个身为宝妈的同事们打趣开玩笑:凡是生儿子的,六十岁退休了,约伴应聘保洁。

看似是个玩笑,逗得大家哈哈大笑,但仔细一想,这不是生活中的真实写照吗?

受中国传统观念的固化,抚养孩子长大,为孩子攒钱结婚,再正常不过的事情了。

俗话说:养儿一百岁,长忧九十九。何况我们还得留点资本支持退休后的生活。

这代80后,刚刚沉浸在35岁互联网中年人失业大潮的悲伤中逆流成河,又不得不面对几十年退休后,拿什么保障精致的养老生活。

一、靠退休金过上理想养老生活?太年轻!

对父母们来说,每年最值得老姐妹之间讨论的话题:养老金涨了!

涨幅虽赶不上通货膨胀,但对他们来说是最大的盼头。

但养老金真的那么万无一失吗?

但凡了解一些社会养老金的经济趋势,就知道:不容乐观!

各省纷纷爆出养老金亏空预警,动辄上万亿的养老金缺口,让我国的养老压力越来越大,延迟退休也已成事实。

尤其人类平均寿命不断延长,往后余生的几十年里,我们拿什么保障生活品质?

参保人数减少、持续输出资金量大,在这样的循环下,如果想要让自己的退休生活精致有保障,单纯靠养老金怕是难以实现。

巨大的养老金缺口下,时刻伴随4%左右的通货膨胀率,用什么方式提升手中货币的价值,为未来的养老生活进行正确储备。

股票?基金?P2P?事实已经无数次证明它未必靠谱。

你永远无法捕捉、踩对精准的买卖点,大起大落,受不了的恐怕不是只有心脏,还有钱包。

所以,对于攒不够的养老钱来说,稳字当头,才不会出错。

不同用途的钱,要利用不同渠道去规划,因为应对风险等级的不同,让我们不能只顾眼前利益。

2拿什么成为将来广场舞里最靓的gai?

99%人选择的资产配置方案:储蓄存款+银行理财+保险。

后者往往因稳定、安全,变身后浪,成为品质养老的首选。

毕竟它虽不见得最赚,但最靠谱!

养老年金价值:存今天的钱,明天去花。年轻时固定每年向保险公司存定量的钱,达到一定年龄后可按时领取。

以中荷金生有约养老计划为例:

①保证领取,无后顾之忧

55/60/65岁开始领取,可月领、年领养老金,保证领取20年。

未领满20年身故了怎么办?

一分不会少!

若被保险人在保证领取期间内身故,将一次性向养老年金受益人支付(保证领取期间内应付的年金总额-已给付年金)。

保险期间为终身,活到老领到老。

退休后除了享受国家的社保养老金外,还能每月/年固定领取商业养老金,双重加持下,去菜市场终于可以不用货比三家,和年轻时一样傲娇。

注:中荷金生有约的基本保额=月领养老年金金额,领取方式系统默认为月领,如果需要修改成年领,承保后可以去中荷人寿公众号进行变更。

②利益可观,提升养老品质

养老年金险不像短期风险投资那样用高收益“蛊惑人心”,而是细水长流般带来稳定的现金流:

30岁男性10年缴费,60岁领取,到80岁总计可领已交保费的2.73倍。

30岁女性10年缴费,55岁领取,到75岁总计可领已交保费的2.1倍。

举个栗子:

30岁男性,购买金生有约,10年缴费,累计保险17.6万。

60岁开始领取,保证可领取到48万,

90岁累计领取72万,

100岁累计可达到96万。

人生的博弈,还不是看谁能活到最后。

③如何领取更多收益

同样购买金生有约年金险,20年缴费:

25岁投保,每年缴费11.4w元,共缴22.8w元,55-80岁合计领取60万元;

35岁投保,每年缴费11.4w元,共缴22.8w元,55-80岁合计领取42.43万元。

早存早缴,最大的收获就是可以领取更多收益。

养老早规划,差的真是实实在在的钱。

④创新失能搭配,兼顾疾病保障

人老了,一怕没钱,二怕得病。

中荷金生有约养老计划,除了提供养老金领取外,若被保险人不幸罹患合同约定的十种疾病状态的一种或多种,且被保险人因日常生活能力障碍引发护理需要。

保险公司将每月按照基本保险金额给付护理保险。同时豁免本附加合同缴费期间内的自疾病确诊日以后的各期保险费,最高给付10年。

十种常见疾病:

老年群体,疾病高发群体。

谁都无法意料疾病、意外何时会来,金生有约失能保障大部分属于高发、常见疾病,这类疾病虽不会突发致死,但对生活护理有长久的要求。

注:护理保险金与疾病身故保险金延期上线,如有需要的可以保持关注,静候佳音~~

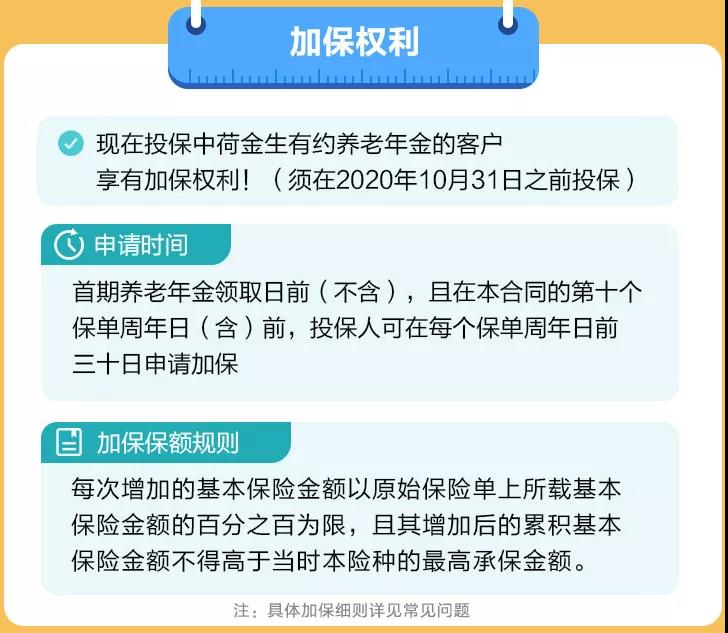

⑤支持加保,保单更增值

还有一点值得一提,在2020年10月31日前投保金生有约的客户,可以向保险公司申请加保,每次增加的保额最多可以达到原始保单保额的百分之百。

如果以后预算宽裕,想要提高保额来提高生活品质,那么这项权益十分实用。

三、写在最后

千万别让拿铁效应,慢慢吞噬着你的财富。

就算利率不断下行,找到一个可行的办法,也能让手上的钱稳健升值。

肉眼可见的高收益,只能算是理财大盘中的一小部分,这部分账户并不能和备用金、养老储备划等号。

长远来看,随着经济环境的变化,风险事件层出不穷。只有学会把风险分摊,区别不同资金的分类投放,才最可行。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心