很多保险消费者在买保险时,只看所谓大公司的产品。觉得如果从像平安、国寿这样的大公司买保险,一定是什么都会保,理赔也不会出现任何问题。

其实,国内的保险公司无论大小,都不会惜赔。根据小开之前整理的2019年各家保险公司的理赔年报,绝大多数保险公司理赔率都在97%以上,即便最低的,也有95%的水平。要知道,国内保险公司再“小”,背后也有身家数亿的大股东撑腰。

只要符合保险条款中的理赔条件,并且在投保的时候如实告知,不管是哪个保险公司,都会合理赔偿。

说到这里,保险条款真的是很重要,尤其是里面的保障责任、免责条款。因为,保险是法律契约,保险条款直接关系到保什么,不保什么。

本文,小开就分享一个刚发生的百万医疗险拒赔案例。事情曝光于虎扑的帖子——《兄弟们,平安保险真的是垃圾啊,千万不要上当受骗了》。

虽然真实性有待考证,但这个确实可以发人深思。先看一下事情的经过:

曝光人之前因为认可大公司,买了平安福还有平安e生保。

买的时候以为什么都保,结果等到生病的时候才发现院外购买的靶向药一分也不赔。要知道,靶向药是治疗恶性肿瘤的救命药,而且很多靶向药医院是没有的,只能外购。

曝光人爆口「平安保险真的是垃圾啊」,一定是充满了失望与沮丧。

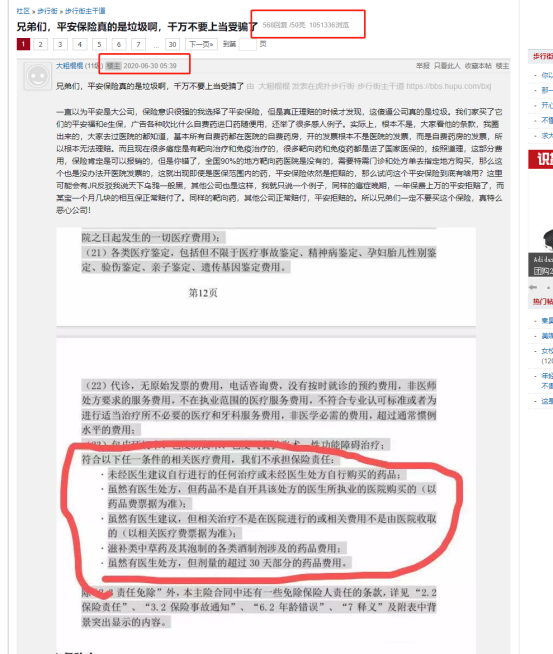

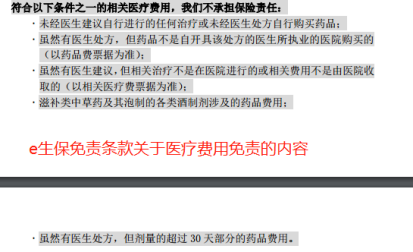

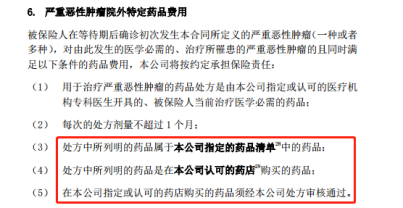

就像曝光人截屏的条款内容一样,平安e生保已经在免责条款里明确说了:

如果「虽然有医生处方,但药品不是自开具该处方的医生所执业的医院购买的(以药品费票据为准)」,平安保险是「不承担保险责任」的。

怎么说呢?从道理上讲,平安保险并没有骗人。

不过就事论事,我们确实可以看看其它产品赔不赔肿瘤特药,或者说外药特购。顺便看看e生保是否有和它的好名声等身的市场产品竞争力。

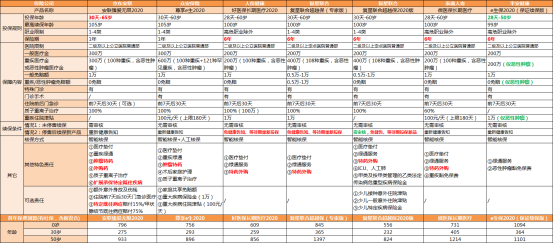

小开整理了7款目前热销的百万医疗险,其产品形态、首年保费如下:

先简单介绍一下7款产品的亮点。

1、前2款是一年期的普通百万医疗险:

①安联臻爱无限2020:承保年龄范围广、健康告知宽松,拓展承保特定既往疾病;

②尊享e生2020:可以人工核保,可选家庭共享免赔额。

2、后5款产品是保证续保6年的百万医疗险:

①好医保长期医疗2020:优势是6年满期后,可以免健康告知、免等待期投保新产品,保费比较有竞争力;

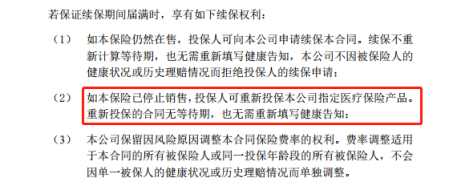

②复星联合超越保(专家版):同样,6年满期后,可以免健康告知、免等待期投保新产品,价格稍贵。下图圈住的文字是在产品停售后,可以无缝投保新产品的条款内容:

③复星联合超越保2020版:是7款产品中的价格屠夫,与时俱进地加入了ICU、人工肺(即体外膜肺氧合,简称“ECMO”),还有特定传染病保障;

④微医保长期医疗:可以微信购买,非常方便;

⑤e生保2020(保证续保版):大公司、大品牌。emm,对,这就是它的产品亮点。

回过头来,小开再讲一下特药外购的条款内容:

7款产品中,只有e生保,明确地将外购药划在了免责范围内。

其它6款产品无一例外,均将外购药纳入了保障。

以超越保2020版为例:

将外购药的保障纳入条款范围,而且做出了明确的责任定义。

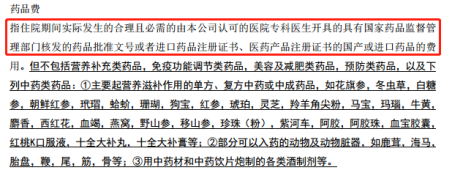

再比如好医保长期医疗2020,在条款中对药品费的定义:

再看微医保长期医疗:

可以说,本文的产品随手挑出一款,对外购药的保障都没e生保这么「严(yán)谨(kē)」。

有读者可能会说,条款定义严谨,是负责的体现。不过这种负责,恐怕只是对公司「利润」负责吧。

目前,小开从百度按照曝光人题目关键词搜索虎扑的帖子,还能有两条结果:

只不过点进去已经成了这样。

要知道,新浪微博刚因为在蒋某事件中控评,不仅被网信办约谈、罚款,还被暂停微博热搜榜。

如果曝光人的曝光情况属实,而且某些公司真的参与了虎扑的控评,只能说资本的力量实在是太强大了。如果能把这些精力和钱都用在提升消费者的产品保障上,恐怕效果会更好。

看到这里,小开想说:

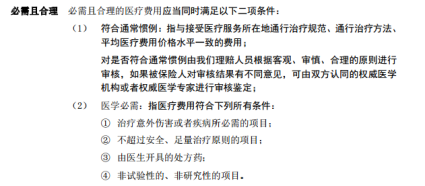

保险公司绝不会惜赔,也不会滥赔。所有的理赔都是看条款说话,条款里该赔的就赔,不该赔的不赔。

买保险,公司大小只是非常小的因素。最重要的是看保单条款,尤其是保障责任与免责条款,当然还有自己的保费预算,及保障需求等。

如果条款内容拿不出手,公司再大,等出险了才会发现这也不赔那也不赔,所有的品牌期望都是个「0」,只给自己添了堵。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心