最近我知道了一个大秘密:有关我家里的保险购置情况。

有人不屑一顾,这算什么秘密。

殊不知这对于家庭财政大权素来掌握在母亲手中的我们家来说,买什么保险我爸和我都是不过问的。

今天赶着母亲准备交保险的时候,我多嘴问了一句,都给家人配置了什么保险?

不问倒好,一问简直让我觉得头疼心痛……我妈的保险配置方案真是格外清奇。

为我购买了意外险、医疗险、

理财险;为我爸购买了意外险;为自己购买了医疗险……稍微懂点儿保险的人估计看到这里会笑出声,但我笑不出来,只能苦笑。

举个例子,我妈在97年的时候为我买了一款定期返还的保险,分别在18 - 21、22、25、60岁领取教育金、创业金、结婚金、

养老金。

然后我妈很开心的和我说,等到你60岁能一下子领取5W元呢。

我真不忍心告诉我妈等到我60岁的时候5W块钱值多少钱,只后悔自己怎么不早点儿进入保险行业。

当然现在也不晚,至少以后我的家庭以后在配置保险上不会出现这样的尴尬状况。

下面言归正传,为什么我会觉得我妈买的保险差劲?对于一个三口之家来说,到底应该怎样配置保险才是最正确的?家庭保险怎么买划算?

对于一个家庭来说,首先务必请大家记住三个重要原则:第一,先大人,后小孩。

很多家庭都会陷入一个误区,因为爱子心切,怕孩子出事,于是给孩子配置了最全面最完善的保险方案,重疾险、意外险、医疗险、教育险,全部都给孩子买了,反而忽视了家庭的经济来源——大人。

实际上,一定要优先考虑的是家庭支柱,也就是父亲和母亲的保险。如果父母发生风险,收入中断,没有任何收入来源的孩子才是真的失去依靠。因此,谁是家庭的经济支柱,谁对家庭的贡献大,就应该优先保谁。

第二,先保障,后理财。

保障最好是纯保障的消费型保险(包含四类:意外、医疗、重疾、寿险),而非储蓄型的(即保障期到后有资金返还)。为什么有返还的不建议买呢?因为保费高啊,羊毛出在羊身上,有买储蓄型保险的差价,不如拿来直接投资理财。

等到人身健康得到完全完善完备的保障后,再考虑理财型保险也不迟!

第三,先需求,后产品。

简单来说,即认清险种,按需购买。首先要明确保险风险的弱项,找到自身目前最需要满足的部分,确立保险需要。再针对需求寻找相应的产品,逐渐增加险种和保额。

掌握了这三大原则,我们再看应该如何具体购置。(如不符合需求,应按自身情况进行调整)

以一个父母30岁左右的三口之家为例,家庭的收入情况是爸爸>妈妈>孩子。

根据双十原则:家庭年缴保费,占家庭年收入的10%左右;风险保额,要达到家庭年收入的十倍。(双十原则适用于普罗大众,家庭条件较差或较好的都可以按需调整)

方案组合:爸爸:意外险+定期寿险+重疾险妈妈:意外险+定期寿险+住院医疗险宝宝:至少30W保额的重疾险+意外险仔细分析一下:爸爸作为家庭中的主要经济来源,如果不幸发生意外会给整个家庭带来巨大的打击。因此要首先考虑两大风险:意外和疾病。

因此意外险和重疾险必不可少。

意外险可以根据爸爸的职业要求以及日常情况进行选择,保费都不高。

重疾险保额的选择需要考虑三个方面:治疗费用、康复费用、收入补偿。因此,家庭支柱重疾险的配置需要以上三方面之和,差不多是在30W~50W比较合适。

除此之外,给家庭支柱配置寿险也非常有必要。在房贷车贷的压力下,配置寿险,等于为今后他继续还贷款、抚养孩子提供了经济上的保障。在这里推荐购买定期寿险而非终身寿险。

首先在保费上,保到60岁的定寿就比终身寿险便宜了近一半。正常情况下,60岁时房贷车贷已经还完,孩子也已成年工作,经济压力几乎不存在。因此只要在保障期间覆盖家庭主要支出即可,非常有针对性。

妈妈作为家庭中的第二大收入来源,买一份意外险和定期寿险也是非常必要的。意外不可预测,而定期寿险关键时刻可以起到重要作用。

商业医疗险重点说一下。将父亲买的重疾险换成医疗险是权衡之选,首先妈妈作为次要经济来源,不用承担家庭的支柱责任。

商业医疗险的保障很全但价格低,在预算不充足的情况下可以考虑替换。目前比较火热的产品是百万医疗险,保额非常高,但是医疗险都是买一年保一年,可能出现无法续保的情况。

理想情况下,最好建议成年人是可以将寿险、重疾险、医疗险、意外险都配置全面的,这样风险来临之时就有了坚固的堤坝。

至于宝宝要格外注意重大疾病的发生率,白血病、脑恶性肿瘤、重症肌无力等等,都是儿童时期得病率较高的疾病,一旦患上,整个家庭都会处于崩溃的状态。因此从风险转移的角度来看,儿童重疾险一定是要优先购买的。考虑孩子的成长情况和通货膨胀影响,选择保障20年或30年比较合理。此外,孩童属于高意外伤害发生群体,不用多说,儿童意外险必须配置。

方案预算:为了进一步算出以上配置的年花费情况,我们可以举例说明。

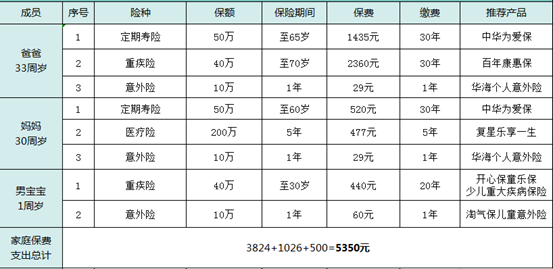

爸爸33周岁,妈妈30周岁,男宝宝一岁。

爸爸选择:华海

个人意外险(一年期,保额10W)+中华为爱保定期寿险(65岁,保额50W)+

百年康惠保重疾险(70岁,保额40W)=29 + 1435 + 2360 = 3824元妈妈选择:华海个人意外险(一年期,保额10W)+中华为爱保定期寿险(60岁,保额50W)+复星乐享一生长期百万医疗险(五年期,保额200W)= 29 + 520 + 477 =1026 元宝宝选择:开心保童乐保少儿重大疾病保险(30岁,保额40W)+淘气保

少儿意外险(一年期,保额10W)=440 + 60 =500元家庭年均总费用:5350元。

通过下表可以更加清晰对比:

此配置方案适用于家庭年均收入在6-10万元的家庭,绝大部分的家庭是都可以承担的起的。如果还有额外开支想增加保费,那么建议给妈妈也配置一份重疾险,那么预算大概增加2000左右。每年大约7000元,每月只需600元!相信这样的配置方案既做到了转移风险的能力,又做到了与收入相匹配。

当然,如果还有余钱则可以考虑为孩子增加寿险、医疗险、教育基金等等…总之无论是选择哪种方案,都要与实际情况相结合。以上方案只是建议,一定要学会根据自己的家庭需求调整配置 ~怎么运用好保险去规避家庭的风险取决于理性分析。有钱就保障的全面具体,没钱就选择最需要最紧急的配置。秉持三个“先后”原则,年龄越早,购买越合适哦!

首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心