很多人以为,只要公司给交五险一金,就不用担心退休后养老的问题了,其实养老真的不能靠ZF,个人理财VS养老保险,到底哪个更靠谱?以下的精确计算显示,即使是风险收益比很低的投资,都比养老保险靠谱儿!

最近,广大民众对养老保险的话题都较为关注,尤其是人社部提出“延迟退休”政策后,更多的人开始担忧起自己的养老问题。

根据相关法律法规,我们可以得知,我们的养老保险金有个人缴纳的部分,有企业缴纳的部分,还有政府补贴。理论上是比较充裕的。但就目前的形式而已,“延迟退休”“延迟领取养老金”的举措貌似给我们的暗示是:“我们的养老保险金在持续亏空中”。这种现象感觉很是怪异!难不成1+1+1<0?

对于养老保险的计算,相信很多人都是一头雾水,不知如何计算。也不知道这个公式是谁创造出来的,为什么要这么计算,它究竟是依据什么创造出来的?

好了,闲言不多叙,废话不多说。我们言归正传!对于现今这么热门的话题,每位公民都有发言的权利,毕竟关系到自己的切身利益。那么,我们应该如何抉择自己的养老呢?在此我们做一个简单的计算,对比一番就可以得出结论!

养老保险金的计算公式

翻译一下:

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

个人账户养老金=退休时个人账户储存额÷ 本人退休年龄相对应的计发月数。

养老金=基础养老金+个人账户养老金

“本人平均缴费指数”一般在0.6至3之间(平均工资60%至300%为基数缴费)

个人账户养老金计发月数 :50 岁为195 月、55 岁为170 月、60 岁为139 月,60 岁以上统一120 月

个税征缴

应纳税所得额

全月应纳税所得额=(应发工资-五险一金)-3500

实发工资=应发工资-六金-缴税

示例:

中等收入人群:

张某,男,25岁就业,税前月薪8000元,个人所得税199.4元,扣除五险一金等各项费用1456元(18.2%+3),企业支付五险一金费用为3240元(40.5%)。张某每月实发工资为6344.6元。企业雇佣张某成本为11240元,利差4895.4元。

五险一金缴纳比例8000元计算

养老保险:企业缴20%,即1600元,个人缴8%即640元

医疗保险:企业缴9%+1%,即800元,个人缴2%+3元即163元

失业保险:企业缴1%,即80元,个人缴0.2%即16元

工伤保险:企业缴0.5%,即40元

生育保险:企业缴1%,即80元

住房公积金:企业缴8%,即560元个人缴8%即560元

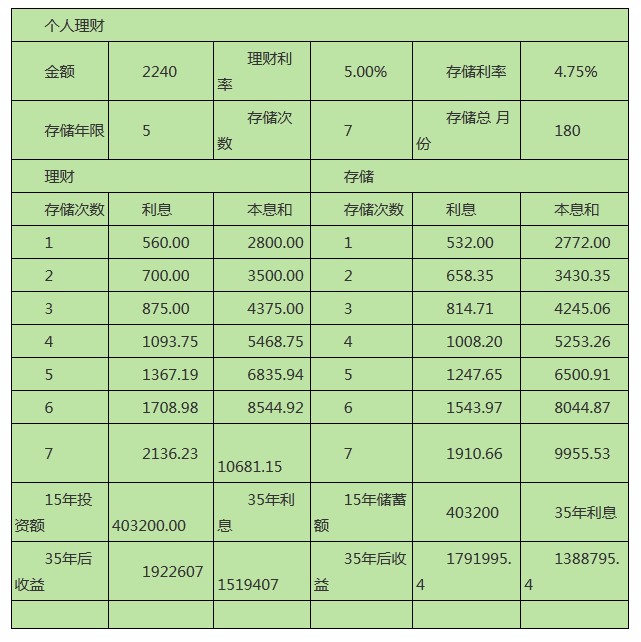

投资算法

按照现有养老保险的缴纳比例,张某每月扣除养老保险金640元,企业1600元。如果不缴养老保险,全部分发个人,由自己理财或者做定投,保守计算, 银行存定期,存期5年,年利率4.75%,投资180个月(此时张某40岁)。复利计息,60个月为一个周期,存期420个月,计每单7个周期。自第421个月起逐月返还本息。(养老保险基本如此,因为不能提前支取)

按照60岁退休,即35年后,640元那部分,每月可领取2844.44元,可以领取180个月。至此,在未来的生活中,如果张某能领到2844.44元,仅仅能够保证其年轻时所缴纳的那640元的养老保险金是本息不赔的!而且至少要领上180个月才行。如果算上企业的1600元,张某每 月应该领取的金额应再加7111.09元,合计每月应领取9955.53元,领取期限180个月。预计可领到75岁。资产可达百万!

投资分析总结:

储蓄存款:预计年增长率4.75%

投资金额:(640+1600)*180=403200元预计收益:9955.53*180=1791995.4元利息:1388795.4元

理财产品:预计年增长率5%(低门槛保守预估值)

投资金额:(640+1600)*180=403200元预计收益:10681.15*180=1922607元,利息:1519407元

附表:

理财收益表

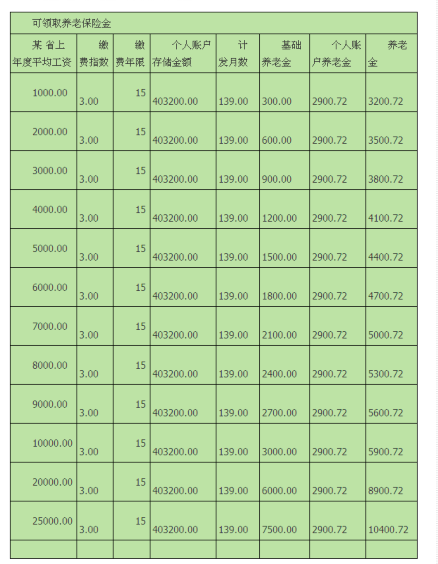

养老保险金算法

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

个人账户养老金=退休时个人账户储存额÷ 本人退休年龄相对应的计发月数。

养老金=基础养老金+个人账户养老金

养老保险受益表

张某退休后,按照最高的缴费指数3计算,大家应该一目了然啦!张某应该选择一个上年度平均工资不低于2万元的省份去养老,才能基本保住自己年轻时的财富。

总结:个人理财15年PK养老保险15年,完胜!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心