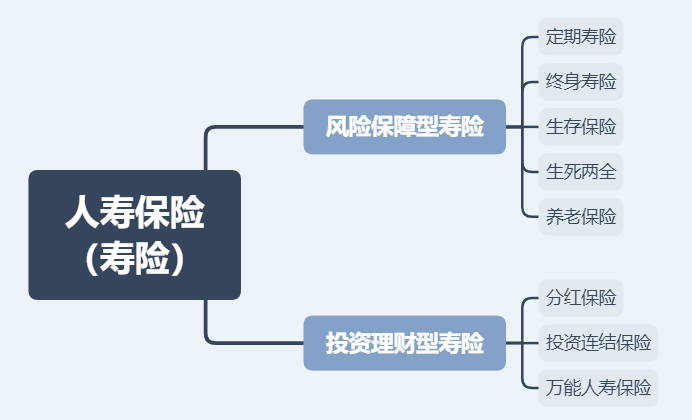

风险保障型人寿保险是人寿保险的一种,是以被保险人生存或死亡作为给付条件 的人身保险。风险保障型人寿保险可以分为4类产品:寿险、生存保险、两全保险 和养老年金险。主要保障生存或者死亡的风险。一般适合承担家庭支柱、经济来源的人群投保。今天我们顺着风险保障型人寿保险的分类这条线,说说大家比较关心的几个问题。

一、风险保障型人寿保险有哪些?

01 定期寿险

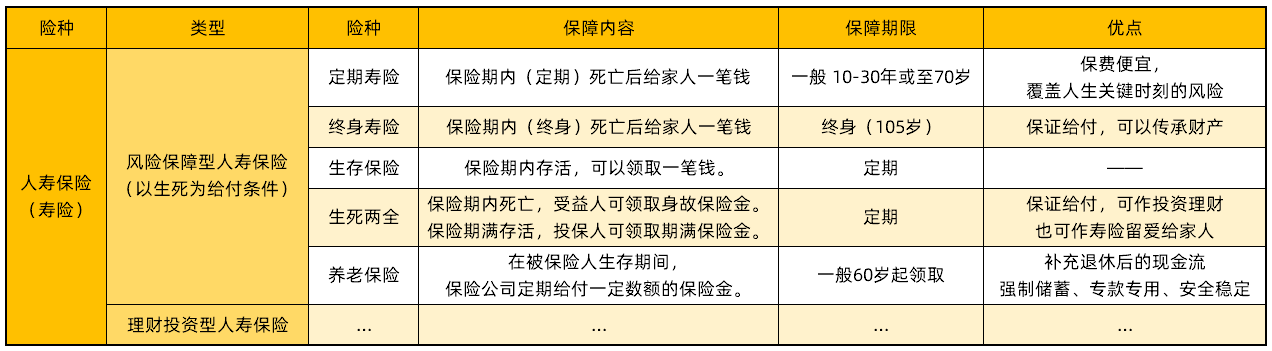

定期寿险是以 被保险人死亡为给付条件 的人寿保险:“留爱不留债” 说的就是定期寿险。如果保险期满,被保险人仍然生存,保险公司既不支付保险金,也不归还保费。

定期寿险的保障时间通常为10/20年或60/70周岁。因为是定期的,所以保费也相对便宜:

30岁男 投保100万,30年缴费,覆盖人生重要阶段,保至65周岁,每年保费不到1500元。

(风险保障型人寿保险是什么,分类有哪些)

02 终身寿险

终身寿险和定期寿险的保障内容相同,却是终身保障。因为人生的重点是死亡,终身寿险的保险金必然要兑现的,再加上保障期限更长,终身寿险的保费要比定期寿险贵很多。

不过正因为终身寿险是必然兑付的,也有一定的储蓄和传承作用。

比如在国外,很多富商都是通过终身寿险传承家业和巨额财产给子孙后代的,这样可以省去大量的遗产税。

Ps:我国不征收遗产税,不要被代理人忽悠啦

03 生存保险

生存保险:保险期满仍存活,可以获赔一笔钱。受益人是自己。

生存保险的缴费期一般不太长,5-10年左右,再加上保额普遍较高,保费压力通常比较大。

目前纯粹的生存保险并不多见,它已经被融合了更多功能,衍生出了其他优秀产品。

04 两全保险

两全保险是 定期寿险与生存保险的结合, 也是最常聊起的返还型寿险。

05 养老年金

养老年金是在被保险人生存期间,保险公司定期给付一定数额的保险金,通常按年给付,因此被称作养老年金。

它主要的作用是 保障年老退休后的经济中断风险。提供稳定的现金流。年轻时候投保养老年金,来补充退休后经济来源的情况。

养老年金主要作用是强制储蓄、专款专用、安全稳定,一般不保障死亡风险。所以买了养老年金之后,更要爱惜身体,毕竟活得越久能领的年金也越多。

二、各类人寿保险的各自优点

面对如此多种人寿保险,可能有的朋友犯了难,哪种适合自己,以下一张图直观展示其个中不同。

(风险保障型人寿保险是什么,分类有哪些)

三、风险保障型人寿保险怎么选?

正确的选择很大程度取决于自身需求和经济预算。

预算有限,又想给家人留下一笔钱,以防身故风险的人,可以选择定期寿险。定期寿险杠杆高,门槛低,30岁的年轻人不到2000元就能买到百万保额,相当划算。

预算充足,家里有矿想传承给下一代,以达到转移资产合理避税目的的人,推荐选择终身寿险。终身寿险有一定的储蓄、资产增值作用,可以对抗通胀,获得一定的理财收益。

预算充足,想保障退休生活的品质,现在 投养老年金 是非常合适的选择。

养老年金提供稳定的现金流,活多久领多久,让退休生活潇洒愉快。不过年金险属于理财产品,配置好基础健康保障再考虑哦。

四、最后小助手还想说一句

关于风险保障型人寿保险的分类和选择,本文就先说这么多,险种选好,适合自己的产品就不远了,您可以直接通过扫码联系我们,开心保专业保顾1v1为您服务,中立、专业,8年来为1000万+用户提供保险服务。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心