意外、死亡、伤残常常令人恐惧,因此覆盖这些风险的重要性不言而喻。然而虽说保险越多越好,然而预算通常有限。如果对意外险和寿险的区别不太了解,很可能难以抉择,因此,想要在有限的预算中做好这三方面的保险规划,意外险和寿险的区别不可以不清楚。

一、什么是寿险?

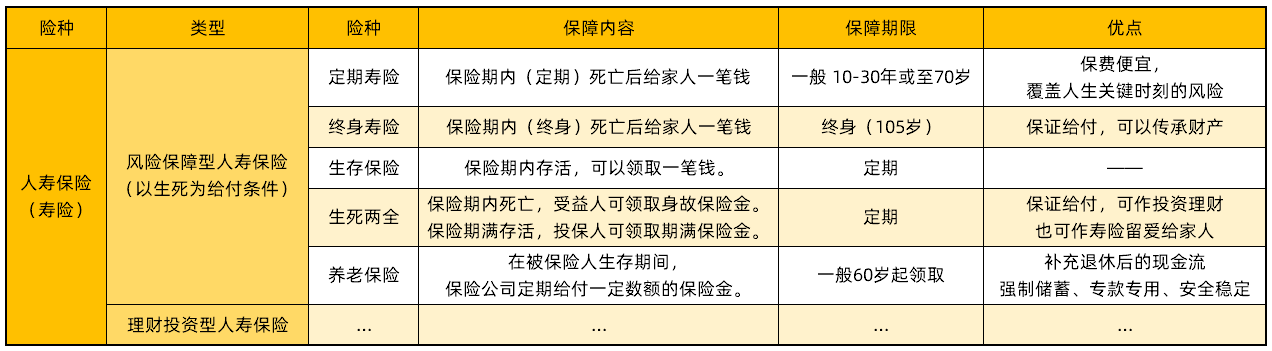

寿险即人寿保险,是以人生死为保险对象的险种,根据契约给付保险金,按照保障范围,寿险包括生存保险、死亡保险和生死两全保险。按照保障期限来划分,寿险分为定期寿险和终身寿险两种。

(意外险和寿险的区别之寿险)

二、什么是意外险?

意外险的范围很广,是为人提供意外风险保障的险种。根据保障主体不同,意外险分为人身意外险和财产意外险,个人意外伤害保险和团体意外伤害保险;根据保障范围不同,意外险分为,交通意外险、综合意外险、旅行意外险等。

此处讨论的是保障人身意外的综合意外险。

综合意外险,在保险约定的合同期内,如果因意外事故导致被保人死亡或伤残,则做出相应赔偿。

(意外险和寿险的区别之意外险)

1. 意外险和寿险各自身故责任不同

意外险,保障意外发生起180天内的身故责任;

寿险,意外或非意外身故均给与保障,其中非意外身故有90天或180天的等待期限制。

(什么是等待期?直接联系我们,开心保专业保顾大白话为您讲解晦涩术语~)

两类险种都能针对意外身故提供保障,而寿险产品保障更加全面,被保险人因疾病导致身故也可赔付,意外险则不可以,因此寿险的身故责任比意外险的身故责任更全。

2. 意外险和寿险各自伤残保障不同

意外险对于伤残按级赔付不同金额,伤残分为10个等级;按照伤残等级比例*基本保额给付保险金。

寿险产品通常对伤残和高残给与赔付,其中意外至残无等待期限制,其它情形导致出险受等待期限制。

意外原因导致的全残两类险种均能保障。不同点在于,意外险能针对伤害程度比较轻的伤残进行赔付,而寿险则不可以。

3、意外险和寿险的医疗及津贴方面不同

意外险产品有意外医疗和住院津贴保障,但是寿险无该项责任

4、意外险和寿险的健康告知不同

意外险保障期限1年,健康告知简单甚至无需告知健康状况,投保限制少;

寿险以定期保障和长期保障为主,用户投保之前需要填写健康告知,通过健康告知之后才会被承保

5、寿险和意外险的保障特点不同

综合意外险通常属于消费型保险,交一年费用保障一年的意外风险,签订合同后保险生效,选定一款不错的意外险产品后每年续保是比较常见的操作;

寿险通常为长期或定期保障,缴费期通常长达几十年,前有健康告知,后有等待期限制,因此需要投入更多精力去规划。

6、意外险和寿险的保障杠杆不同

意外险保费低,保障高,通常几十元到几百元即可拥有几万甚至上百万的保障额度,保障杠杆高。寿险根据不同细分种类,每年几千元保费换取几十万或上百万保费,无法达到意外险保障杠杆高度。

四、预算有限,寿险和意外险买哪个?

寿险和意外险的区别主要有身故保障、伤残保障、医疗保障、健康告知、保障特点、保障杠杆等方面,两类险种各具优势,不可替代,建议组合投保,完善用户的保险保障;

人的生命中,随时随地都有可能面临各种风险,小到猫爪狗咬,烧伤烫伤,大到飞机失事,地震飓风,覆盖人生中难以预测的风险事件其实很有必要。因此小助手建议您,像意外险这样高杠杆的基础配备是每位投保人必不可少的险种,如果预算实在有限,可以考虑用定期寿险保障经济支柱的身故和全残风险,低至几百元的保费换取上百万的保额,划算。

更多险种区别,请联系我们,开心保专业保顾1v1帮您讲解晦涩术语!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心