财联社(上海,记者 潘婷)讯,5月21日,银保监会发布《保险公司城乡居民大病保险业务管理办法》(下称《办法》),系整合此前的《保险公司城乡居民大病保险业务管理暂行办法》和大病保险五项制度,形成一个监管制度,构建起一个覆盖大病保险承办全流程、全环节的监管体系。

业内人士认为,《办法》对开展大病保险业务的保险公司提出了一定要求,这体现了监管希望保险公司真真切切地投入、踏踏实实长期经营。同时,由于参与大病保险的成本不低,此前未参与的保险公司没必要花费成本进入,因此参与的保险公司名单不会和之前有太大出入。

南开大学卫生经济与医疗保障研究中心主任朱铭来表示,《办法》新增清算管理利于保险公司精细化管理,合理定价,从而实现可持续经营。此外,看病费用的压缩、脱贫攻坚取得一定成果等因素,也让保险公司保本微利成为可能。而在实现商保社保的信息系统对接方面,仍待业内进一步探讨。

目前,大病保险既有商保专业能力参差不齐、低价恶性竞争,也存在社保、医疗机构对商业保险公司支持不足、信息不共享等问题,人保健康上海分公司总经理王光毅表示,要加强顶层设计,找准政策定位,完善相关政策,商业保险公司也要发挥专业优势,提高服务效能。

建立健康险事业部

所谓大病保险,是指基本医疗保障制度的拓展和延伸,是对大病患者发生的高额医疗费用给予进一步保障的制度性安排。业内人士指出,从定位来说,大病保险属于社保范畴而不是商保范畴,责任主体是医保部门,保险公司仅仅是经办单位。

虽然《办法》系此前出台的一些列政策的整合,但也有所变化。银保监会表示,《办法》调整了部分条款,将“目标导向”和“问题导向”相结合,根据政策要求和行业实际情况对近几年日常监管和现场检查中发现的问题予以规范。

最明显的一点是,《办法》第二章第三条规定,除专业健康保险公司外,保险公司应建立健康保险事业部,对大病保险业务实行单独核算,这也是落实2019年底实行的《健康保险管理办法》的体现。

从经营条件来看,《办法》对保险公司经营大病保险业务的门槛有所提升,朱铭来表示,保险公司如果想具备资质去经营该业务其实并不难。监管鼓励保险公司成立专门的健康险事业部、配备专业人员、进行针对性培训等行为,是想让保险公司真真切切地投入,实现长期经营。

众托帮联合创始人兼总经理龙格预测,经营条件的变化并不大,可以推测将来公布的保险公司名单不会和之前有太大出入。要知道,大病保险业务发展期间,保险公司基本都是亏损的。未参与的公司没必要花费这个成本,已投入成本的保险公司也没必要在此时退出市场。

未来有望保本微利

商业保险公司的大病保险业务长期处于亏损状态。江西省医保局原处长蔡海清曾表示,由于权责不对等,保险公司被迫充当了医保部门“出纳”角色,保险公司参与大病保险工作陷入可有可无的尴尬境地。

朱铭来也表示,保险公司对大病保险赔案的审核过程和结果没有更多的话语权,违背了商业保险机构参与大病保险管理、发挥风险管控优势的初衷。目前来看,这种情况并没有太明显的改善。

经过长期发展,医保部门在审核、风控专业能力有所提升,也在大数据等技术手段的运用上更进一步。龙格对此表示,目前大部分业务都能实现“一站式结算”,成本更低,效率更高,同时骗保情况也更难、更少。从这个维度上看,保险公司发挥专业性的余地更小了。

朱铭来则认为,在国家医保局愈发精细严格的管理下,商业保险公司也是得益方。进一步深化基本医疗保险支付方式改革、完善国家医保谈判药品“双通道”管理机制等政策,压缩了百姓整体的看病费用,保险公司的赔付压力得到释放。

他表示,此前的亏损大多属于政策性亏损,在我国加快推进脱贫攻坚的过程中,在大病保险领域给予了弱势群体很大的政策倾斜,将原来50%的报销比例提升到了70%,无形中加大了保险公司的赔付比例。

但是,随着我国脱贫攻坚任务基本完成,未来,保险公司政策性亏损的情况将减少,其盈亏情况逐渐划入经营性范畴。总的来看,保险公司实现“保本微利”的可能性仍然存在,但这也相应地对保险公司提出了能力要求。

《办法》新增清算管理

值得注意的是,《办法》新增了清算管理,原则上每个大病保险项目每年清算一次,保险公司可与投保人协商,按照大病保险合作期、协议期的累计保费收入、赔款支出、费用支出整体进行清算。

银保监会表示,明确保险公司与政府开展大病保险项目清算的要求,鼓励按完整协议期进行清算。同时强化公司主体责任,要求保险公司建立内部问责机制,认真测算价格,理性参与大病保险投标,做好承办工作。

朱铭来认为,过去对很多保险公司的招标过程偏向于粗放式管理,没有详细严格的要求,这次要求保险公司在招标过程中进行测算,实际上是鼓励保险公司向精细化管理发展,有利于实现合理定价,避免出现价格的恶性竞争。

据了解,此前,部分保险公司出于占领市场、扩大规模的目的选择盲目进入,低价甚至亏本投标导致恶性竞争,不仅破坏了市场秩序,导致承办业务的商业保险机构经营困难,也直接影响到大病保险事业的良性发展。

此外,朱铭来还指出,商业保险机构大病保险信息系统与医院、医保部门之间信息系统的对接还存在一定阻碍,导致商业保险机构游离于就医过程的核心风险管理流程之外。保险公司与社保衔接的基础数据不够完整,致使无法准确测算盈亏。

《办法》第四章第二十条明确,推进大病保险信息系统与基本医保信息系统、医疗机构信息系统及医疗救助信息系统之间进行必要的信息共享,实现被保险人信息和医疗行为、诊疗信息、医疗费用信息的互联互通。

朱铭来认为,实现医保数据的互联互通是大势所趋,这个趋势也延伸至了其他的商保社保领域。然而,在数据的开放程度和形式方面,监管始终存在一定顾虑。几乎覆盖全民的社保数据一旦向商业公司开放,就会涉及民众的隐私保护和数据安全等问题,仍待业内进一步探讨。

目前来看,大病保险既有商保专业能力参差不齐、低价恶性竞争,也存在社保、医疗机构对商业保险公司支持不足、信息不共享等问题,但并不能否定大病保险的制度设计。

人保健康上海分公司总经理王光毅认为,要进一步加强顶层设计,正确处理好政府和市场的关系,在基本医疗卫生领域,政府要有所作为;在非基本医疗卫生领域,市场要有活力,大家应找准政策定位,区分基本和非基本的界线,进一步完善相关政策,商业保险公司也要发挥专业优势,提高服务效能,体现社会责任。

开心保独家定制 §有为1号重疾险 已上线,咨询专业保险顾问测算保费,可得开心保定制优盘!

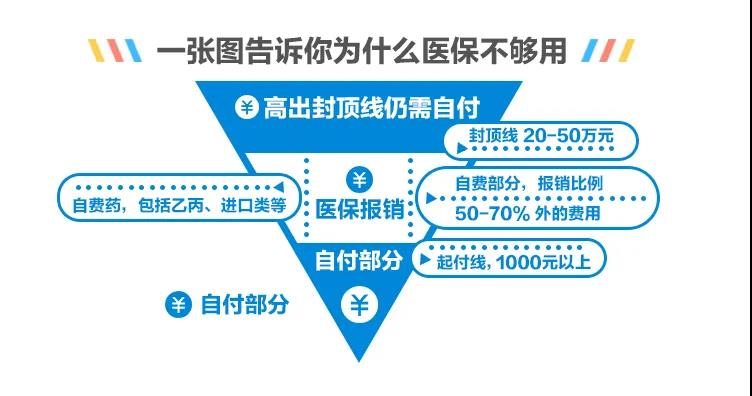

(一张图告诉您为什么医保不够用)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心