比起定期重疾险,终身重疾险保障期限更长,可以将很多保障责任的实用性最大程度发挥,比如重疾多次赔付、癌症二次保障等。因此,不少年轻人考虑给自己投保终身重疾险。最近超级玛丽6号重疾险非常火爆,这款产品投保灵活,保障全面,价格市场最低。那么超级玛丽6号有什么优缺点,值不值得买?(点击链接,官方入口了解)

一、超级玛丽6号重疾险有哪些优点?

01 重疾赔付高

超级玛丽6号重疾保障非常优秀,除了基础责任110种重疾赔100%保额1次,还可以附加疾病关爱金和重疾二次赔付。

在这两项责任的加持下,超级玛丽6号60岁前首次重疾可赔200%保额,3年后第二次再次赔80%保额,同种也可赔!

02 癌症津贴和重疾二次赔付叠加赔

超级玛丽6号首次确诊癌症后1年,若还处于癌症状态(新发、复发、持续、转移),可获赔40%保额,最多能赔3次,每次赔付需间隔1年。

此时如果有重疾二次赔付责任,可以叠加赔付,得到的保额更高,关键这项责任性价比非常高,值得考虑附加。

03 高发中/轻症覆盖全,中症赔付高

超级玛丽6号25种中症赔60%,比市面较多产品多赔了10%,保额更充足,如果附加了疾病关爱金,首次中症额外赔20%保额,相当于中症最高可以赔80%保额。

此外,超级玛丽6号高发中/轻症覆盖全面,常见的12种高发疾病做到了全覆盖,保障非常全面

04 价格便宜,灵活不捆绑

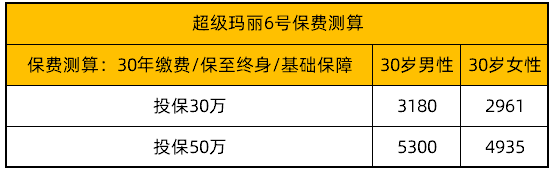

超级玛丽6号重疾险基础保障纯粹,只有重疾+中症+轻症。而其他保障均为可选责任。大大提高了产品的灵活性,大家可以根据自己的需求和预算自由选择,非常灵活!这样也使得保费价格进一步降低,只选基础责任的情况下:

30岁投保30万,30年缴,男性3180元,女性2961元。

30岁投保50万,30年缴,男性5300元,女性4935元。

二、超级玛丽6号有哪些缺点?

从一款优秀的重疾险中找缺点无异于鸡蛋里挑骨头,超级玛丽6号重疾险整体没有什么硬伤,如果非要找点不足,那就是180天等待期有点长,如果缩短到90天,对大家更有利。

三、超级玛丽6号重疾险值不值得买?

总的来说,超级玛丽6号重疾险保障优秀,基础保障纯粹,可选责任丰富,保额高不捆绑,非常值得大家考虑。(点击图片链接,官方渠道投保)

以上就是超级玛丽6号重疾险保什么?有什么亮点的问题解答,希望对大家有所帮助。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心