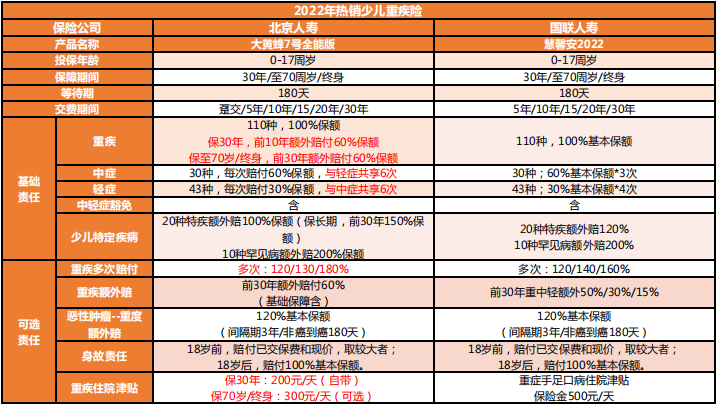

1. 重疾保障

大黄蜂6号的重疾保障是额外赔60%的基本保额;慧馨安2022则需要附加疾病关爱金才能有额外赔付;而慧馨安2022需在附加后,患重疾可多赔付50%,另外还有确诊轻中症额外赔付的保障。

如果只想要基础责任,大黄蜂7号赔的更多,如果还想要轻中症额外赔付可以选慧馨安2022。

2. 少儿特疾保障

慧馨安2022会额外赔120%保额;而大黄蜂7号在前30年额外赔付150%,30年后则降为100%保额。

3. 重疾多次赔

附加后重疾多次赔付后,大黄蜂7号可以不分组再赔3次,分别120%/130%/180%保额,间隔期1年;而慧馨安2022的额外赔付比例分别是120%、140%、160%。

慧馨安第三次患重疾的话,会比大黄蜂多赔10%,但大黄蜂第4次重疾赔付比例比慧馨安高20%!

4. 恶性肿瘤二次赔

两款产品对于癌症的二次赔付,都能额外赔120%的基本保额,且无论首次确诊的重疾是否为恶性肿瘤都可以赔,这一点大黄蜂7号有了很大改进。

5. 重疾住院津贴

慧馨安2022有重症有重症手足口病住院津贴:给付500元/日,年度累计最高给付1.5万元,保险期间最高累计赔付15万元。

大黄蜂6号则是重疾住院津贴,保30年,重疾住院津贴必选:200元/天;保至70岁/终身,住院津贴可选:300元/天。

一个是保重疾住院,一个是保少儿高发的一种重疾。相对来说,还是大黄蜂7号对于住院津贴的保障更广泛一些。

二、大黄蜂7号和慧馨安2022哪个性价比更高?

保障区别看完了,咱们再看看价格,以0岁男孩/女孩为例:

如果选择50万保额,保30年,20年缴费,大黄蜂7号每年保费分别为618.3元/677.8元,而慧馨安2022保30年定期需捆绑身故责任,不划算;

如果选择50万保额,保终身,30年缴费,大黄蜂7号每年保费分别为1835元/1645元,慧馨安2022每年保费分别为1765元/1580元。

首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心