“平时看起来健健康康,一体检全是毛病,买不了医疗险”

“父母年纪大了,想给他们买份医疗险,很多产品都买不了”

“以前得过一些病,对身体没啥影响,但现在医疗险却买不了”

以上的这些情况,是不是在我们身边并不陌生?

大家都知道医疗险好,但医疗险也是最“无情”的一类产品。

年龄不符合、健康有异常、职业有限制,总之想买也不是那么容易的一件事情。

但最近一款风很大的百万医疗险却火出了圈,那就是众民保·中高端医疗险。据说,上线10天就卖了1.4个亿。

为什么如此火爆?小开细数了它的五大亮点,一起来看看:

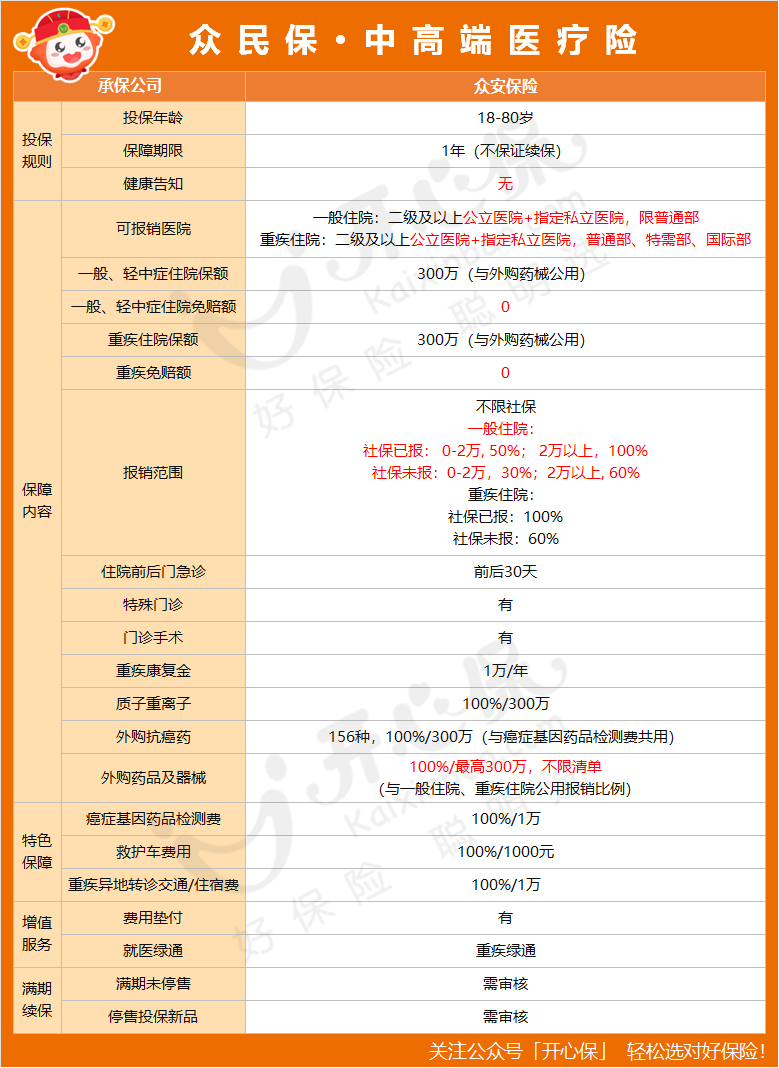

亮点一:投保门槛低,无健康告知

什么,百万医疗险不需要健康告知?

是的,你没听错!

众民保中高端医疗险依然延续了“众民保”系列的优势。

免健康告知、不限职业类别、覆盖人群广泛。

像之前因健康异常住过院、体检查出指标异常、确诊高血压、糖尿病甚至恶性肿瘤的均可购买。

亮点二:一般既往症可保可赔

对一般既往症是可保可赔,只有五大类严重既往症及其并发症除外。

像我们日常熟知的高血压、糖尿病、各类结节等常见的慢性病,都可按照相关的治疗费用按责任赔偿。

真正成为了名正言顺的“带病投保”!

亮点三:0免赔,0元起赔

免赔额一直是诸多百万医疗险的“门槛”。

众民保·中高端医疗险这次取消了免赔额的限制。

因一般疾病住院及在住院前后30天门急诊中产生个人支付费用,即可申请理赔,费用在0-2万以内可理赔50%,2万元以上部分及重大疾病责任内100%理赔,有效降低用户经济负担。

亮点四:支持公立/私立/特需

在医院的覆盖上,众民保·中高端医疗险支持全国范围内所有二级及二级以上公立医院。

在此基础上,突破公立医院普通部限制,还支持102家指定民营/私立医疗机构。

针对重大疾病可支持以上包括公立医院在内的国际部、特需部,就医享受专家一对一诊疗等高端服务。

亮点五:自费药械全额覆盖

用药责任方面,众民保·中高端医疗险全面放开符合条款约定的处方外购药/械。

责任内不限疾病、不限场景,包含car-t等156种院外特定高价特药,满足医改后的患者对药品理赔的需求。

(注:投保需符合投保要求,具体产品计划的承保结论由众安保险做出,产品详情详见保险产品销售页面。)

不仅如此,众民保·中高端医疗险还提供了超10多项的医疗险服务,精准的覆盖就医前、中、后的全流程服务。

众民保·中高端医疗险适合哪些人购买?

l 常规医疗险拒保人群:因健康、疾病、职业等被其他医疗险拒保的人群。

l 希望小额住院医疗费用也能赔付的朋友: 该产品2万以下住院费用也能报50%。

l 预算有限又希望有特需部、国际部保障的朋友: 如果确诊重疾,众民保中高端医疗险可以扩展公立二级以上医院及部分民营医疗的特需部、国际部、VIP部。

如果拿不准或不知道自己适不适合买,也可以联系专业的顾问老师,进行一对一的详细咨询!

(扫一扫识别二维码)

(扫一扫识别二维码)

如今,我国慢病人群数量已超 4 亿人,其中 65 岁以上人群发病率超过了 60%。

越来越多的亚健康群体占比,也更加说明了百万医疗险的不可或缺!

无健康告知的百万医疗险更像是“高配”版的惠民保,为更多有特殊需求的人群送去了实用的保障!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心