中国人保推出的金医保3号百万医疗险,可以称得上是2025年医疗险市场的重磅级产品了。

作为金医保系列的第三代升级版,该产品延续了“保证续保20年”的核心优势,并针对DRG医保改革下的外购药需求、家庭保障痛点进行全面优化,成为中高端医疗险市场的热门选择。

那么这款升级后的产品,是否依然值得买呢?今天小开就来和大家再深度剖析一下!

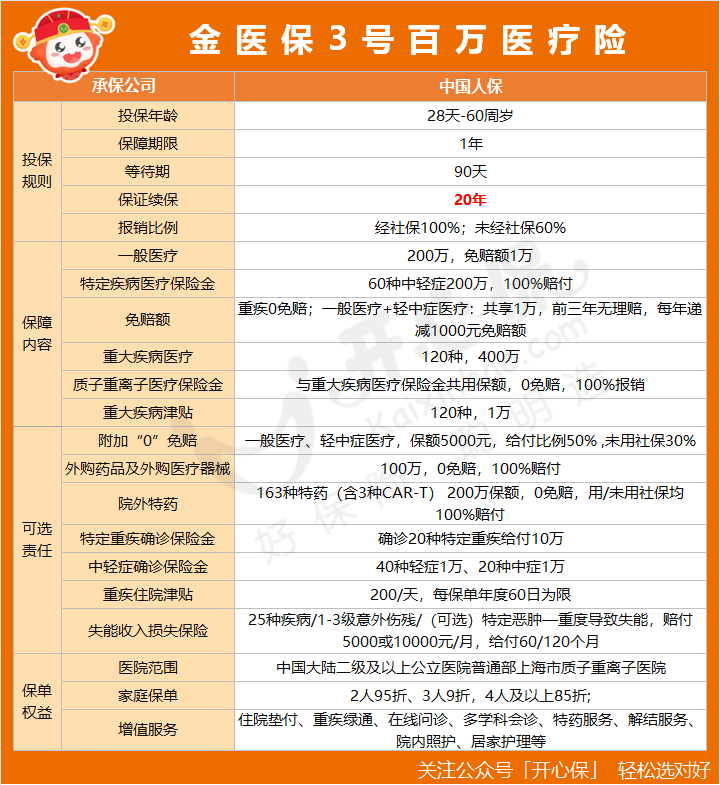

一、金医保3号百万医疗险基础责任

投保年龄:出生满30天至60周岁(覆盖中老年群体)

保障期限:1年,保证续保20年(市场第一梯队)

年度保额:最高400万,累计800万

特色责任:外购药械0免赔、家庭共享免赔额、轻中重症全覆盖

二、金医保3号百万医疗险优点有哪些?

优势1:外购药械报销无清单限制,解决DRG改革痛点

保障范围:院外购买的药品及医疗器械,只要符合治疗需求且通过药监审批,即可0免赔、100%报销(社保身份),年度保额100万。

实际意义:DRG改革下,公立医院限制高价药械使用,患者需自费外购。金医保3号覆盖非清单限制的药品(如原研药、进口器械),显著减轻自费压力。

优势2:家庭共享免赔额,最高享85折优惠

家庭投保折扣:2人投保95折,3人9折,4人及以上85折,大幅降低家庭整体保费。

免赔额共享:家庭保单连续3年无理赔,免赔额最低可降至7000元,提升获赔概率。

单就家庭单投保优惠、共享免赔额来说,就是妥妥的省钱!

优势3:长期保障稳定,保证续保20年

保障期内,即使产品停售、健康恶化或发生理赔,仍可续保至20年期满,避免中年后“保障断档”。

优势4:价格优势明显,中老年投保更划算

以60岁有社保人群为例,首年保费仅2045元,比同类产品低300-500元。甚至从55-80岁区间,老年人续保的费率来看,和另一款同类的网红级产品相比,也是更具有性价比。

附加责任(如外购药、0免赔医疗)保费增幅小,性价比突出。

优势5:增值服务全面,覆盖就医全流程

基础服务:住院垫付、重疾绿通、质子重离子治疗。

新增服务:年度1次院内护理(最长16天)、5次居家护理,覆盖术后康复及老年人照护。

三、金医保3号百万医疗险适合谁买?

其实,对于有百万医疗险保障需求的人群来说,小开都觉得金医保3号是个不错的选择。针对不同的人群,金医保3号也非常人性化:

家庭用户:家庭共享免赔额+高折扣,适合为配偶、子女、父母集体配置。

中老年群体:60岁内免体检投保,保费较同类更低,解决高龄投保难、保费高的问题。

关注外购药需求者:癌症、慢性病患者需长期使用高价药械,无清单限制的报销政策更实用。

最后提醒,医疗险相对于其它产品而言,健康告知更加严格,在投保前,一定要做到清楚的掌握自己的健康情况,如实健康告知。避免为日后的理赔埋下隐患!

声明:产品细则和保障内容可能随时会有调整,最终请以保险条款为准。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心