9月开学季,不少家长私信小开,打算给孩子买学平险,又不知该如何选。

今天简单粗暴,直接给大家整理一份学平险的购买清单,有需要的家长,可以直接抄作业!

简单来说,就是保障学生在校期间或因日常活动导致的意外伤害、医疗风险等提供的保障。

学平险的主要优点在于:

保费低廉:每年保费通常在几十元至三百元之间,性价比高。

保障范围较广:覆盖意外、疾病医疗等风险。

投保门槛较低:大多无健康告知或告知宽松,对有既往症的孩子较为友好。

但其局限性也很明显:

保额相对较低:各项责任的保额普遍不高,应对重大风险时保障可能不足。

报销限制较多:多数产品有免赔额,且一般仅限于社保目录内的费用进行报销,报销比例也非100%。

保障深度有限:作为基础型保险,难以覆盖所有重大风险和高额医疗费用。

所以,如果有保障意识的家长,通常会选择直接用意外险搭配医疗险、重疾险的组合方式。

优选市面上性价比高的产品,来抵御孩子日常生活中不限场景的风险。

二、学平险推荐怎么买?

废话不多说,直接上产品。

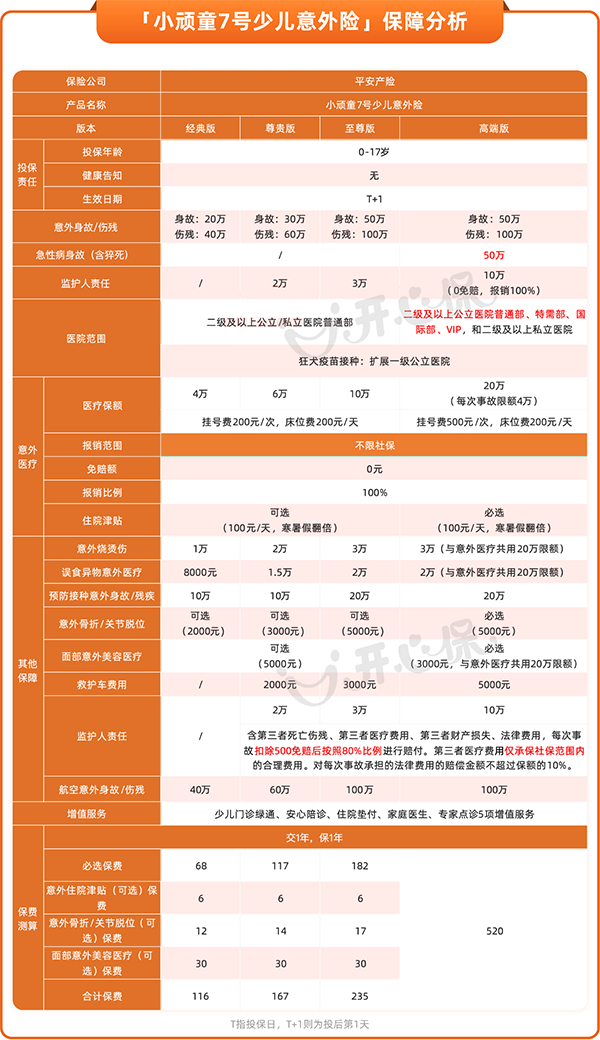

抵御意外风险--平安小顽童7号少儿意外险。

孩子年龄小、难免顽皮,日常生活中最常见的风险则是意外风险。

平安新升级的小顽童7号少儿意外险,基础版只需要68元起,意外医疗不限社保,还能覆盖部分私立医院。

四个版本:经典版、尊贵版、至尊版、高端版。

产品优势也非常明显——

1、意外伤残保额足:

经典版68元,就能买到20万意外身故+40万意外伤残(伤残保额是身故的两倍)。

至尊版和高端版的意外伤残保额甚至达到了100万。

2、私立医院也可报销:

不限社保是基本操作,能报私立医院才是这款产品的加分项。

(注意:经典/尊贵/至尊版每次挂号费限报200元,每天床位费限报200元;高端版挂号费限500元)。

3、含监护人责任:

熊孩子闯祸,真的就是需要监护人买单。

小顽童7号意外险含第三者死亡伤残、第三者医疗费用、第三者财产损失等保障。

4、含意外住院津贴:

住院每天可以补100块,要是赶上寒暑假意外住院,直接翻倍到200块一天。

该说不说,这点恰好可以弥补因孩子住院家长需要请假所带来的误工损失。(属于可选责任,有需要可以自带)

整体来看,小顽童7号少儿意外险不仅保障扎实,意外医疗报销条件好(不限社保、0免赔、100%)。

能报私立医院,价格还亲民(68元起),整体性价比很不错。

说完意外险,咱们再来看看医疗险。

三、意外险+医疗险≈学平险CP

除了意外风险之外,对孩子而言,我们还需考虑到医疗风险。

所以,除了上面提到的小顽童7号少儿意外险,建议大家额外给孩子搭配一份保障全面、性价比高的医疗险。

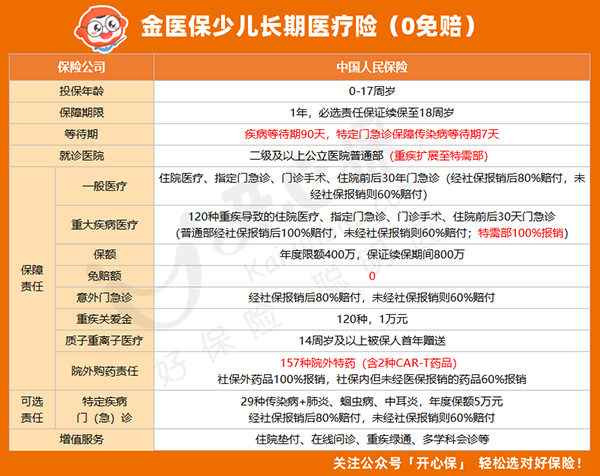

说到医疗险,就不得不提中国人保推出的金医保少儿长期医疗险(0免赔)。

作为专为0-17岁儿童设计的医疗保障方案,它以0免赔的突破性设计、保证续保至18周岁。

覆盖门急诊+住院+特需医疗的全面保障。

1、0免赔设计,1元起赔真正实用

住院医疗无门槛:即使孩子因普通的肺炎等疾病住院,社保报销后,也可获得赔偿。

意外门急诊全覆盖:意外摔伤门急诊花费按照80%赔付。

打破小额医疗险依赖:无需额外购买门诊险/万元护,单张保单解决所有医疗费用。

2、保证续保至18周岁,锁定长期保障

金医保少儿长期医疗险(0免赔)这款产品不会受到产品下架的影响而无法续保,理赔后也仍可续保。

覆盖孩子整个成长期(最长18年保障)。续保免健康告知,即使体检查出甲状腺结节等异常也不影响。

3、特定疾病门急诊,高发传染病全覆盖

可选责任覆盖32种特定疾病门急诊——

传染病:手足口病、流感、百日咳等29种;

常见疾病:肺炎、中耳炎、蛔虫病;

年度限额5万元,门急诊费用80%报销。

基本上,金医保少儿长期医疗险(0免赔)这款产品涵盖了整个孩子成长期的保障需求。

4、重疾特需医疗+百种特药直付

120种重疾特需医疗:可在公立医院特需部/VIP部就诊,100%报销;

157种院外特药保障:含2种CAR-T疗法特效药,100%直付;

万元重疾关爱金:确诊即赔付1万元现金。

把意外险和医疗险配齐,基本上就能抵御孩子整个成长期间的大部分风险。

最后嘱咐一句:

除了意外险和医疗险之外,额外再给孩子搭配一份合适的少儿重疾险,例如小青龙7号少儿重疾险,基本上孩子整个成长期的保障就足够了!

如果在给孩子或家人挑选保险有不清楚地方,可以1v1顾问老师帮助快速、准确的分析产品,选出合适的保险。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心