意外险,又称为人身意外保险,或者意外伤害保险,是所有人身保险中,保费最低,杠杆最高的险种。意外险健康告知要求极低,投保限制少,无论是襁褓中的婴儿,还是耄耋之年的老人,都有适合的意外险。

意外险一直被称为‘’人生中的第一份保单。为了帮大家更好的选择意外险,本文将从如下方面对该险种进行全方位解读:

意外险专为保障意外伤害风险而生。虽然无法避免意外的发生,却可以用最少的投入,将意外造成的财务损失全部或部分转移给保险公司。

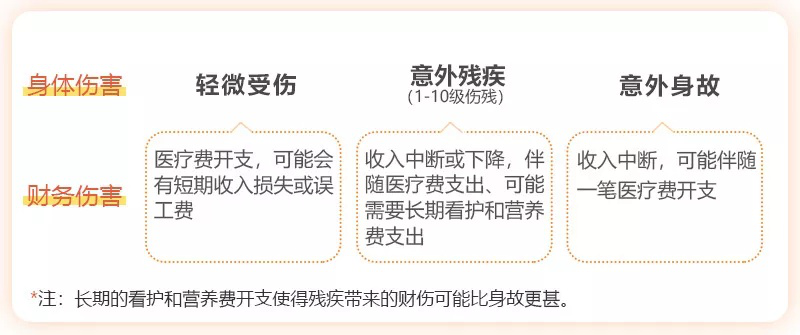

生活中,意外无处不在,“明天和意外,永远不知道哪一个会先到来”。意外风险就是“无妄之灾”,不可避免地会给我们带来身体和财务上的伤害。按照后果的严重程度,意外伤害可分为轻微受伤、意外残疾和意外身故三种:

小心谨慎,尽可能确保人身安全永远是最重要的。除此之外,未雨绸缪做好风险保障,以最小的投入购买意外险,尽可能将风险转移给保险公司,也是十分必要的。

意外险的保障责任主要包括意外身故、意外伤残、意外医疗和意外住院津贴4种。

① 意外身故因意外伤害导致的身故,这是意外险的主要责任之一。

因意外事故导致被保险人在180天内死亡,保险公司直接赔付保额。

小开投保康惠保旗舰版时,获赠1份88元的开心保意百万意外保障(保额100万元),一旦保障期1年内发生意外身故,就能获得保险公司100万保额的理赔款。这笔钱可以用于偿还房贷,或者留给父母子女做生活费用,避免家庭经济遭受暴击。

② 意外伤残:意外险最重要的责任。

不同程度的残疾失能会导致收入中断或降低,还可能伴随长期看护和营养费用支出,从这个角度说,严重意外伤残导致的财务伤害甚至比意外身故更严重。意外伤残保障,即被保险人遭受意外事故造成失能损失,只要符合《人身保险伤残评定标准及代码》所列伤残类别,保险公司即一次性按比例赔付保额。

《人身保险伤残评定标准》,由中国保险行业协会联合中国法医学会发布。这份标准,按照严重程度将残疾分为十个等级,十级最轻,一级最严重。伤残保险金给付比例也分为十档,一级伤残对应的保险金给付比例为100%,十级伤残对应的保险金给付比例为10%,每级相差10%。具体如下:

需要注意的是,意外伤残和意外身故一般都是共用保额的。如果被保险人因意外伤残已经获赔20%,那么如果后期再次遭受意外伤害导致身故,身故保险金就只能赔付剩下的80%。

③ 意外医疗:报销意外事故产生的医疗费用。

报销各项意外医疗费用,一般有门诊和住院医疗的区分,也有免赔额、赔付比例、报销限额、社保内用药等限制,大家可以根据实际需要来选择。

④ 意外住院津贴:因为意外导致住院治疗,住院期间每天可获得一笔津贴。相当于补偿了住院期间的看护费或者误工费等财务损失。

部分产品会设置免赔天数,实际理赔额度=(实际住院天数-免赔天数)*每日住院津贴。

意外险的保障责任看起来很简单,但是在实际使用中,很多人对意外险的保障范围存在误解,难免对理赔结果有失望。那么,意外险常见拒赔原因有哪些呢?

① 不属于意外,不赔!

在意外险条款里,意外伤害是指遭受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。缺少其中任何一个,保险公司都不予赔付。

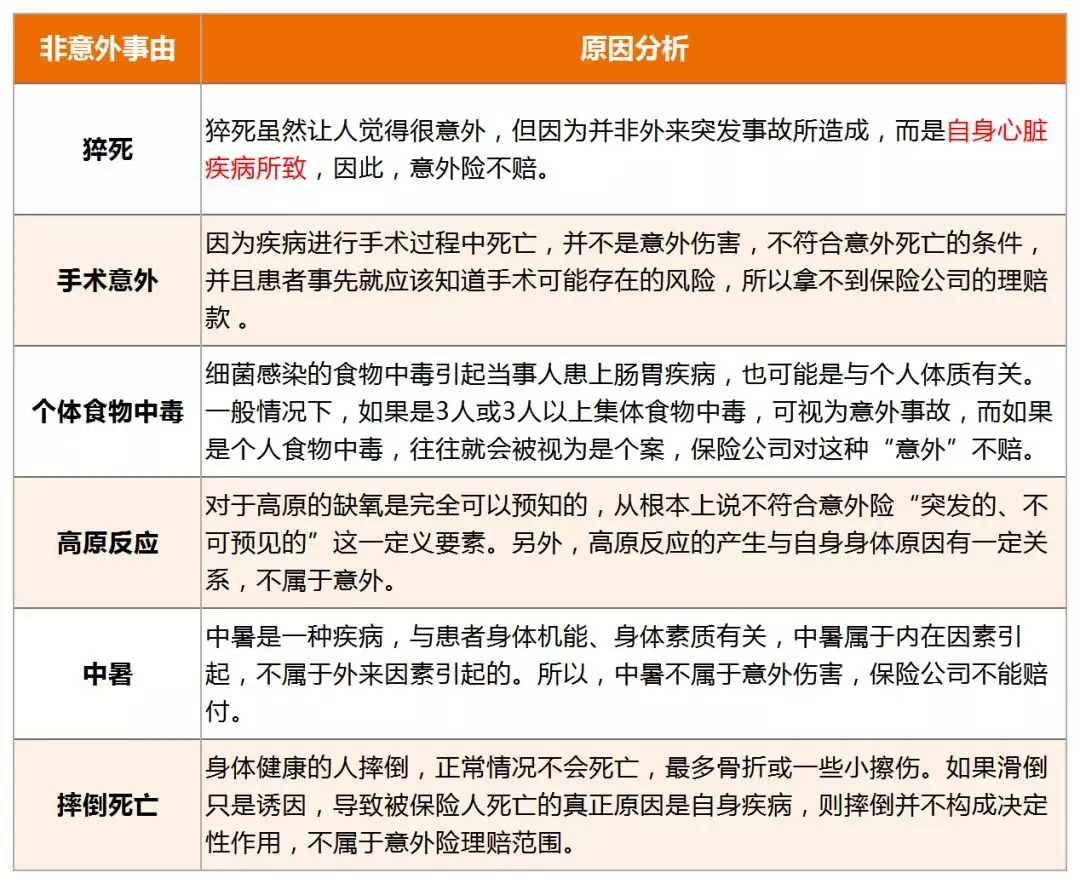

有一些经常被误以为是“意外” 的情况,比如猝死、手术意外、个体食物中毒、高原反应、中暑、摔倒死亡等(如下图),都是因为身体本身已经存在一些问题,只不过意外事件加速了发病而已,因此某些意外险的免责条款可能会涉及这些情况。

②属于免责条款,不赔!

还有一些情形,表面符合意外定义的四要素,但仍被列为免责条款,保险公司也是不予理赔的:

比如酒驾、斗殴,从事潜水、攀岩、探险、特技竞赛等高风险的运动,还有就是怀孕、流产、分娩以及因此而导致的并发症等等,这些常见的情况大多会被明确写进意外险免责条款中,如果被保人因为这些原因发生风险,保险公司是不会理赔的。

此外,除了正常保险合同的免责条款外,也有一些意外险产品会在投保须知或保单特别约定里,加入一些免责情形,我们在选择保险产品的时候一定要特别关注。

不同年龄,意外险配置的侧重点也有区别,如果是成年人,建议关注意外身故和伤残保障;老人和孩子,则重点关注意外医疗保障。

① 成年人意外险保额要做足。

如果没有配置定期寿险,一定要配置足额的意外险,充分借助意外险的高杠杆来转移部分风险。如果已经配置定期寿险,考虑到意外伤残造成的财务伤害甚于意外身故,而且伤残是按比例赔付,也一样需要足额的意外保障。而意外医疗在有医疗险的基础上,则相对没那么重要。

② 已经退休的老人或者年幼的孩子关注意外医疗

因此意外险比较简单,挑选时只需留意意外医疗、免赔额和报销比例即可:

意外险的身故保额不是目的,毕竟孩子没了赔再多的钱也于事无补。主要是意外医疗可以保障交通意外、跌落摔伤等风险。在不过分影响保费的情况下,意外医疗的赔付额度尽量高点,其他保障都是锦上添花。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

12年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心