从去年开始,少儿重疾险就进入了发展的快车道,多家保险公司推出了一系列高性价比的产品。今天我们重点测评复星联合妈咪保贝少儿重疾险(以下简称“妈咪保贝”),同时选取热销的少儿重疾险:童宝保、大黄蜂2号、慧馨安、童乐保、小佩奇进行一次横向测评,看看谁能荣获少儿重疾险的C位!

本文将从如下3个方面,对复星联合妈咪宝贝进行全方位解读:

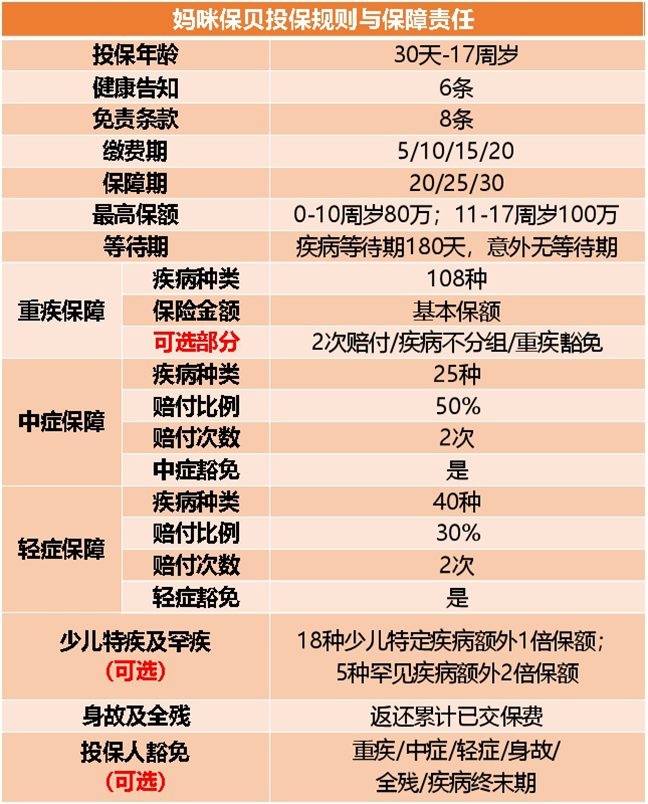

妈咪保贝采用了“重疾+中症+轻症+特定疾病(包含少儿特疾与罕见疾病)+身故+投保人豁免”的产品形态,是目前少儿定期消费型重疾险产品的集大成者,并首创重疾不分组二次赔付。其产品主要有6大亮点:

各家产品几乎没有本质差异,具体分析。其中,大黄蜂2号的等待期最短,为90天;小佩奇虽然免责条款不涵盖先天性疾病,但是其健康告知在此方面又非常严格,此项优势几乎可以忽略。

关于保障期限,在预算充足的情况下,自然是越长越好,这样也能基本覆盖孩子的成长期和事业起步期;关于缴费期,我们建议尽量拉长,除了考虑到保费豁免功能,也可以使保费实现杠杆最大化。

不过想要顺利投保,最关键的还是要看健康告知。值得一提的是,妈咪保贝的健康告知虽有严格之处,但也有可圈可点的地方。比如:

①如果因“急性呼吸道感染、急性胃肠炎、阑尾炎、脂肪瘤、四肢/肋骨骨折、生理性黄疸”住院或手术,且已痊愈出院,仍可投保。同时,妈咪保贝没有询问以上几种病症的住院时间,其他大多产品要求住院时间不得超过7天,妈咪保贝这一点对于少儿来说非常友好;

②妈咪保贝对“早产、难产、出生时体重小于 2.5 公斤”等情况的问询,仅限于2周岁及以下儿童,其他产品一般是3周岁及以下儿童。能早一年投保,对父母来说,心里真是踏实了不少;

③没有对血压、BMI【BMI=体重(公斤)÷身高(米)】的直接要求;

④没有投保人年收入要求,实现了普通家庭也能拥有高额少儿重疾保障的需求。

妈咪保贝几乎是全面超越了其他几款网红产品:

①在病种方面:妈咪保贝有“108种重疾+40种轻症+25种中症+18种少儿特疾+5种罕见特疾”,可以说就是冲着碾压其他几款产品来的。只有轻症种类大黄蜂2号的比妈咪保贝多10种。但妈咪保贝“轻症+中症”合计65种,优势依然明显,要知道大部分中症都是从轻症中挑选出来的,且中症保额更高。

病种数量注水是很多产品保障的常见把戏,下图重点分析几款产品对公认的25种少儿高发重疾的保障情况:

在25种少儿高发重疾中,妈咪宝贝保障覆盖了其中的23种。在这23种疾病中,妈咪保贝有15种都可以实现“重疾+特疾”的赔付,其病种设置彰显的诚意堪称市场典范。

*补充说明:妈咪保贝只缺少2个病种已经足够优秀,但实际上它相当于只缺少1个病种。因为“严重心肌病”在其他很多产品中的理赔条件是“严重原发性心肌病”,也就是说在所有重疾险中两者只能有其一,而妈咪保贝的设置显然更为宽松,理赔也更容易。

另外,妈咪保贝的“出血性登革热”被设计为中症,因其主要发生在热带和亚热带地区,影响有限。

②在保额方面:妈咪保贝最高100万,和其他产品基本在同一水平线。其中大黄蜂2号的主险保额复利增长算一个亮点(80万保额最高涨至约130万)。但妈咪保贝可选重疾不分组2次赔付,重疾最高可赔付500万,料更足!

③在附加险方面:妈咪保贝增加投保人豁免,保障范围最全,包含重疾、中症、轻症、身故、全残、疾病终末期。这对父母为子女投保来说,是非常有必要的。同时,妈咪保贝的重疾不分组二次赔付、特定疾病、投保人豁免均为可选项,非常人性化,可以满足客户的多元化保障需求。

④在附加权益方面:妈咪保贝和小佩奇一样,被保险人在满期60日内,可投保指定的在售成人重疾险,免健康告知、免等待期。

这一权益基本解决了客户投保定期少儿重疾险后,在满期续保问题上的后顾之忧,创新性地为定期少儿重疾险画龙点睛。

以上演示了在主要投保年龄段下,各产品的保费情况。接下来,我们具体分析:

①妈咪保贝对大黄蜂2号、小佩奇有保费碾压优势。尤其是对大黄蜂2号,妈咪保贝即便附加重疾二次赔付,价格也极其占有优势;

②妈咪保贝对慧馨安在0-2岁年龄段的费率有优势,3-5岁年龄段差异不明显;

③妈咪保贝对童宝保、童乐保价格略高,但最高差异未超过10%(差额最高55元)。相比于妈咪保贝的特疾与中症保障优势,保费问题几乎可以忽略。

妈咪保贝堪比少儿重疾险中的康惠保旗舰版,是一款在多方面都具有碾压优势的少儿定期消费型重疾险。在同类产品中,其产品设计新颖、重疾可多次赔付、疾病保障周全有诚意、保费性价比高、附加险选择灵活性强,“忠诚客户”权益更是解决了客户满期续保的后顾之忧,创新性地为定期少儿重疾险画龙点睛。

可见,2019少儿重疾险的C位非妈咪保贝莫属,是广大父母为孩子投保时的首选。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心