百万医疗险,真的太火了。

毕竟它花多少报多少,上限几百万,保费几百块,真的很给力。

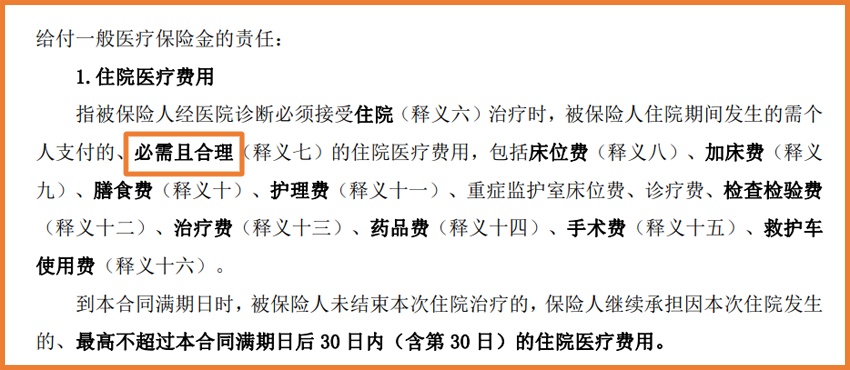

但有很多朋友在仔细看条款时,会发现这几个字:「必需且合理」的医疗费用。

(图片来源:众安尊享e生2023版 保险条款)

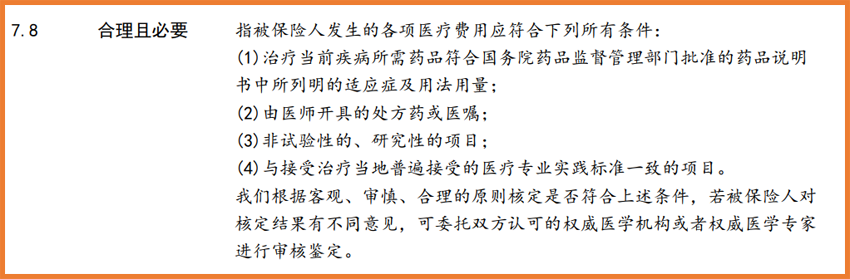

一些百万医疗险也会将其界定为:「合理且必要」

(图片来源:§金医保百万医疗险 保险条款)

不少人就绷不住了,

什么是「合理且必要」?怎么判断「合理且必要」?我哪知道哪些费用是「合理且必要」的呢,我也不能来决定医生给我开哪些药、采取怎样的治疗吧?

保险公司不会以此为理由,不给我赔吧?

我们今天就来聊聊这个问题。

什么是「合理且必要」?

首先,对于这五个字,保险条款里会有相应的解释。

以金医保百万医疗险为例,就在注解里进行了解释:

指同时满足下列要求:(1)治疗所必需的;(2)不超过安全、足量治疗原则的;(3)非试验性、研究性 项目所产生的;(4)符合接受治疗当地通行的医疗标准。

对是否合理且必要由我们根据客观、审慎、合理的原则进行核定,若被保险人对核定结果有不同意见,可委托双方认可的权威医学机构或者权威医学专家进行审核鉴定。

(图片来源:§金医保百万医疗险 保险条款)

而 蓝医保长期医疗险 则对此解释的更为具体一些:

(图片来源:蓝医保长期医疗险 保险条款)

具体解释虽然不同,但主要来说就是两点:

① 符合通常惯例;② 治疗必需。

如何判断合理且必要?

那么,如何判断费用是不是合理且必要呢?

符合通常惯例,指的是接受医疗服务所在地通行治疗规范、通行治疗方法、平均医疗费用价格水平一致的费用。

我国人口众多,医疗资源虽然紧张,但经验却很丰富,多年以来积累了无数的病例,

所以关于通行治疗规范、通行治疗方法和平均医疗费用,参考依据非常多。

举个例子,甲因为意外骨折入院,住院一周左右,结果住院期间开了很多治疗肝炎的药,

那这个肝炎的药物费用,必然是不能报销的,这是属于不合理的费用,任何一家医院都没有这个治疗规范,也不符合通行的治疗方法。

即使从医保报销的角度考虑,不同跨病种的治疗也不合理。

再比如,阑尾炎手术,普遍的治疗费用都在一万甚至几千元左右,假如乙因阑尾炎住院花费了八万多,如果没有正当理由,那就是不符合通常规范与平均医疗费用价格水平的。

至于必需,那就更好说了,比如胃病一个疗程只需要两盒的药,结果哐哐开了八盒,这就超出了治疗所必需的药量,也是不能报销的。

另外,很多医保目录里的药品都会明确标注使用限制条件。

有一种注射剂叫谷胱甘肽,仅限药物性肝损伤或肝功能衰竭使用,而如果用来美白,就属于自费药品,医保不报销,医疗险也不会赔付。

不过大家也不用过分担心,普遍情况下,该怎么诊断,怎么用药,主治医师都是对此有经验的。

比如因为阑尾手术,结果发生了腹部有肿瘤,这种情况,符合医疗险的理赔标准,也是会赔付的,

因为一次住院也可能会治疗多种疾病,在治疗某一类疾病的过程中,也可能会逐渐发现其他疾病。

另外,具体的情况虽然由保险公司判定,但也不是保险公司单方面说了算的。

如果被保险人对审核的结果有不同的意见,可以找认同的权威医学机构或者专家进行审核鉴定的,这一点在保险合同里也有所规定。

有这些情况,百万医疗险不能报销

除了不必需且合理的费用外,还有以下这些情况,百万医疗险是不能报销的。

01 免赔额以下不报

百万医疗险的特点,就是通过低保费高保额,

但为了控制风险和成本,大部分的百万医疗险都会设置每年1万块钱或者几千元的免赔额,

只有超过免赔额部分的费用才能报销。

同样的,如果超过封顶线,即报销上限,也是不能报销的。

不过目前市面上的百万医疗险封顶上限动辄七八百万,小开觉得这一点倒不用担心。

02 既往症不报

百万医疗险一般都会明确规定,初次投保前患的既往症,是不报销的。

举个例子,如果在投保前就有甲状腺结节,而投保并过了等待期后进行了甲状腺结节的治疗,那医疗险是不报的。

03 免责条款内情况不报

我们买保险时很多都有免责条款,这些都是出险之后不会理赔的内容。

不少往往会忽略合同中的免责条款,大家投保之前一定要看清楚。

一般来说,免责条款都会明确告知,遗传性、先天性、染色体变异怀孕、整容、视力矫正等费用,都是不报销的。

04 未在指定医院不报销

一般来说,普通的医疗险都会规定就诊医院是「二级及以上公立医院」,

此外有些产品还会有一些「黑名单」医院,如果在这些除外的医院就诊,也是报销不了的,

因此,在投保和就医时要提前了解清楚。

关于百万医疗险,如果在投保过程中还有其他问题,可以咨询开心保在线顾问老师,获取1对1解答↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心