今年4月,瑞华保险推出了一款康瑞保重疾险,号称要“争夺”康惠保旗舰版的王座,一度成为人们关注的焦点。不过,有这样一则条款,受到很多人的批评:

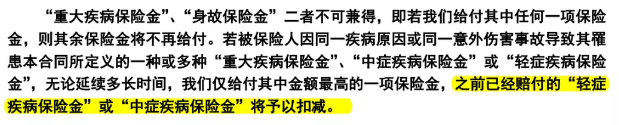

相同疾病或意外导致的轻症、中症和重疾共享保额,也就是说,同类型的病,在轻症/中症赔付后,会减扣重疾保额,这样的条款确实不够合理。

好在保险公司及时修正了这项条款,保障责任变优,康瑞保成为目前市场上性价比很高的产品。

那么,开心保近期上线的康惠保2020版,与瑞华康瑞保相比,谁更值得购买呢?接下来我们就对这两款热销产品进行对比评测。

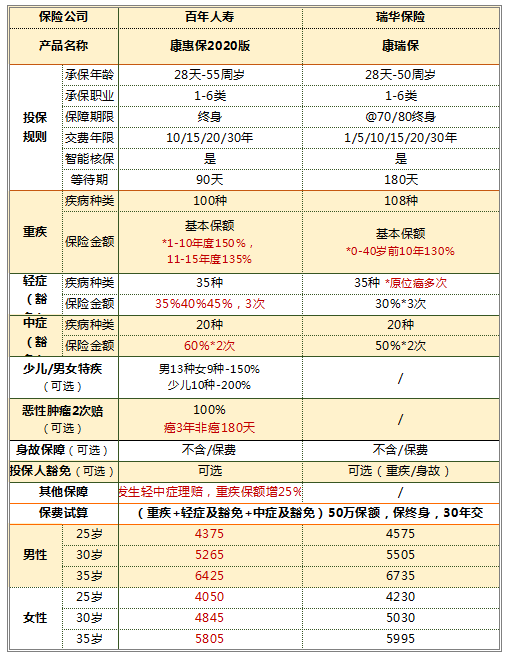

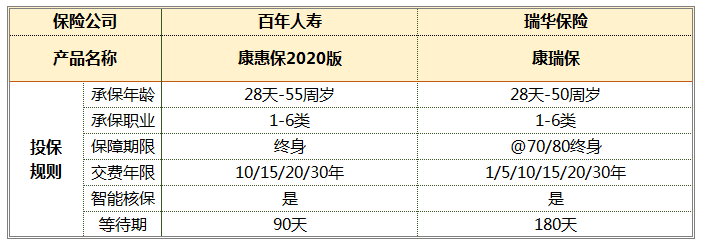

总体来说,投保规则大体相同:承保职业均为1-6类,只有部分高危工作者无法投保;保障期限和缴费年限都可以根据自身需求选择,都提供了人性化的智能核保功能……

不同的是,康惠保2020版等待期仅90天,略有优势。要知道,重疾的治疗一天也不能耽误,有了充足的资金,才能持续接受治疗,如果投保的是康惠保2020版,在保单生效后的90-180天期间就能获赔,能够尽早为重疾治疗提供经济支持。

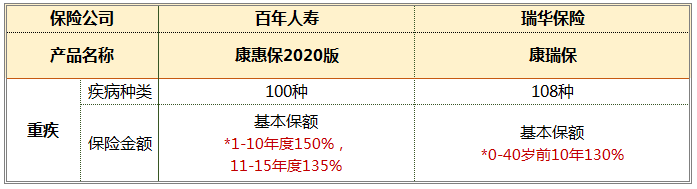

从重疾种类上看,康瑞保108种疾病略有优势,不过所有重疾险产品,都包含银保监会规定的25种核心重疾,这些核心重疾占重疾理赔的95%以上。所以,无论是赔108种重疾,还是100种重疾,在实际理赔案例中,几乎没有差异。

从保额上看,康惠保2020版和康瑞保都有重疾保额提升的功能:

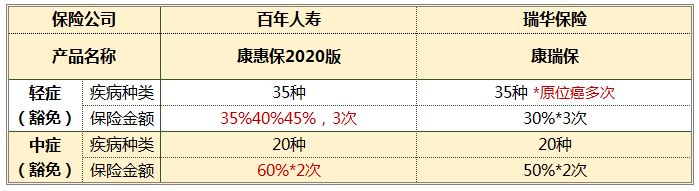

康瑞保在前10个保单年度可提升30%重疾保额,已经属于较高配置了。而新推出的康惠保2020版,在重疾保额提升上有了新的突破:前10个保单年度额外获赔50%保额,第11-15个保单年度额外获赔35%保额,算是目前市场上的顶配。

另一方面,康瑞保限制了被保人年龄不超过40岁才可提升保额,而康惠保2020版并没有此类限制。对于40-55岁年龄段的朋友来说,购买康惠保2020版依然可以在前15个保单年度提升保额。都说40岁是个坎,过了40岁,人体免疫机能衰退,罹患疾病的风险增加,更加需要健康风险保障,而康惠保2020版的保额提升对40-55岁的朋友依然适用,这样看来,康惠保2020版的对年龄稍大一些的朋友依然很友好,更值得我们关注。

所以,无论是从保额提升的比例,还是从年龄受众来看,康惠保2020版都更具竞争力。

在购买附加轻/中症保险的人时候,业内人士并不在意轻症/中症的数量,但会关注是否包含理赔率最高的11种轻症类型:

通过仔细比对两款产品的轻症/中症相关条款,发现他们在疾病的定义上差别不大,而且都包含以上11种高发轻症。不同的是,两款产品在轻症、中症保额上,有一定差距:

康瑞保中症可赔付两次,每次赔付50%基本保额;轻症赔付3次,每次赔付30%基本保额,这样的保障中规中矩,并没有太大优势。

不过,康瑞保原位癌可赔付3次,间隔期为1年,这是大多数附带轻/中症重疾险不具备的功能。

美中不足的是,只有发生在不同器官的原位癌,才可以多次赔付。实际上,不同器官罹患多种原位癌的风险并不高,这样看来,原位癌多次赔付实用性并不高。

康惠保2020版中症可赔付2次,每次赔付60%基本保额;轻症可赔付3次,分别按基本保额的35%、40%、45%进行赔付,是目前市面上轻症/中症赔付比例最高的重疾险。如果大家希望获得更高的轻症/中症保额,建议优先考虑此产品。

(1)康惠保2020版新增男女特疾和少儿特疾责任,确诊特疾并符合理赔条件,可额外提升50%/100%保额。

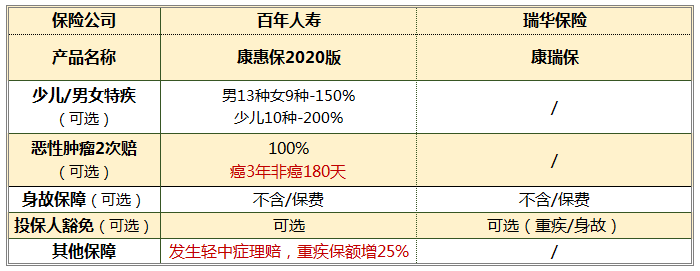

(2)康惠保2020版附加癌症二次赔付责任,如果初次重疾为癌症,间隔期为3年;如果是癌症以外的重疾,间隔期180天,在同类型产品中,二次理赔条件比较友好。

(3)两款产品都可选身故责任,不过考虑到杠杆效益,搭配购买重疾险+定期寿险更划算。

(4)两款产品都包含投保人身故或重疾豁免责任,康惠保2020版还附加了投保人患中症、轻症后的保费豁免,略有优势。

(5)康惠保2020版在发生轻症或中症理赔后,被保人罹患重疾,可额外赔付25%基本保额,如果罹患重疾时处于前15个保单年度,还可在获得保额的提升。

举个例子:

王女士购买50万保额康惠保2020版,2年后检查出原位癌,获赔17.5万元;5年后由于工作辛劳,患有急性心肌梗塞。按照保险合同,10个保单年度内提升50%保额,患有轻症后罹患重疾再提高25%保额,所以王女士可获得175%的基本保额,也就是87.5万元。如此高的提升幅度,在重疾险中是绝无仅有的。

如果大家有这些保障需求,建议优先购买康惠保2020版。

其实康瑞保并非全无优势,健康告知相对宽松就是这款产品的闪光点。

康惠保2020版的健康告知较多,智能核保略显严格,而康瑞保相对宽松,轻微肥胖、乙肝携带者/小三阳、浅表性胃炎等可以标体承保;甲状腺疾病、乳腺结节或囊肿也可以免责后承保。

对于身体不完全健康的朋友而言,选择保险不能一味追求性价比,更要考虑自己能买哪些产品,能获得哪些保障。尽管康瑞保在性价比上不如康瑞保2020版,但依然是款优质的重疾险。建议大家优先考虑康惠保2020版,如果健康告知无法通过,也可以尝试康瑞保或其他健康告知更为宽松的产品。

无论年龄与性别,康惠保2020版的保费更具竞争力。虽然两款产品保费相差不大,但在保险责任和保额方面,康惠保2020版明显表现得更为优秀,因此建议还没购买重疾险的朋友,优先考虑更具性价比的康惠保2020版。如果不符合健康告知,再考虑康瑞保或其他健康告知更宽松的产品。

如果已经购买过重疾险,有加保的需求,也可以关注下康惠保2020版,只需要很少的钱,就可以为健康保障添砖加瓦。

如果你已经购买康惠保2020版,那恭喜你,成功将重疾险的性价比之王“收入囊中”!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心