虽然每年都在说全球变暖,以后的冬天会越来越暖和,但今年冬天的这几场大雪,可是结结实实地刷了一回屏。

11月起,从内蒙古开始,北方就开启了极端暴雪天气,整个北方大地,「望长城内外,惟余莽莽;大河上下,顿失滔滔」。

且不要说黑吉辽和内蒙古,连山东威海,都遭遇了极端暴雪天气,积雪超70厘米,破历史极值。

(图片来源:微博)

积雪70厘米是个什么概念?相当于一个小孩的高度,已经能把一些成年人「埋掉」一半。

很多人想找自己的爱车甚至都要在雪堆里挖上一个小时,北极圈「威海分极」实锤了。

(图片来源:微博)

打开社交网站,白茫茫的一片,让人以为穿越了冰雪大世界。

(点击查看大图)

大家纷纷表示:不是滑雪场去不起,而是小区更有性价比

雪是下爽了,滑雪爱好者们也有福了,本来冬天就是玩雪的好季节,这天然的大暴雪,那滑雪必须安排上啊!

但是俗话说得好:雪道的尽头是骨科。

想象中的自己:在雪道上留下一个潇洒的背影;

实际上的自己:在急诊科留下一摞厚厚的病历;

高山滑雪向来以速度和技巧著称,从海拔2000多米的高山向下滑行,垂直落差近900米,在滑行时的最高速度可达140km/h。

而即使是普通滑雪,也是看着容易实操难。

摔屁墩只能算是入门级,连人铲倒是基础操作,崴手崴脚家常便饭,甚至膝盖一言不合就开裂。

说白了,以为自己是谷爱凌,结果是「骨爱折」。

当然,也有不怕事儿的朋友「叫嚣」:反正我有意外险,安排!

那么,滑雪骨折,意外险到底给不给赔?

• 滑雪骨折,意外险给不给赔?

• 想要获得滑雪赔付,应该怎么办?

• 有这些情况,意外险可能都不赔

滑雪骨折,意外险给不给赔?

一般来说,滑雪骨折,意外险是不赔的。

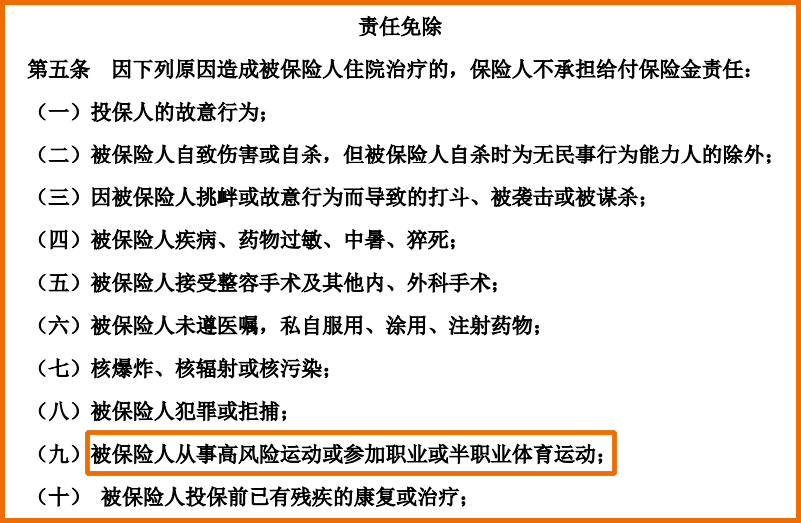

因为滑雪是高风险运动,大多数的普通综合意外险都将滑雪列入了免除责任。

(图片来源:某意外险免除责任)

另外,除了自己平日的意外险,一般雪场还会有保险,但大多是公众责任险,主要起到为雪场规避风险的作用。

仅当滑雪场在经营过程中负有责任时(如管理不善、设施缺陷、租用雪具故障等),游客才能得到赔付,而如果在滑雪过程中自己摔伤或被人撞伤,难以确认雪场责任,很难获得理赔。

即使确认了责任,保障额度也很有限,对于一次骨折或者骨裂手术来说,远远不够。

想要获得赔付,应该怎么办?

如果就是想要获得滑雪保障,可以选择一份含有高风险运动责任的意外险,才能保障滑雪产生的意外。

可单独补充一份含有高风险运动的旅行险,旅途中的意外也都能得到保障。

(点击图片了解)

但需要注意的是,多数可保障高风险运动的保险产品,被保人只限业余爱好者,专业赛事运动员、相关从业者无法获得保障。

如果是专业运动员,则要选择高风险职业的专保的意外险,这一点,在购买前一定要搞清楚。

有这些情况,意外险可能都不赔

很多人不知道,意外险的赔付范围是「意外」,简单来说就是「非本意」「突发的」,但这么解释,很多人还是不太清楚如何区分。

小开列举了以下几项「你认为是意外」,但实际并不属于意外范围的情况:

01 猝死

我国平均每年有180万人死于猝死,尤其高发于35-55岁。

很多人都认为猝死是突然死亡,所以属于意外,但它是由疾病导致的,构成情况比较复杂,因此不属于意外险赔付的范畴,猝死也可以说是意外险中最常见的不予赔付情形。

不过,现在越来越多的意外险将猝死责任也保障在内了,所以,考虑到这一风险,建议大家在投保时首选可承保猝死责任的意外险即可。

(点击图片了解)

02 中暑/高原反应/单体食物中毒等

和猝死类似,中暑与患者的身体机能、身体素质有关,属于疾病引起的特殊情况,而且在一定程度上能避免,并不符合意外的定义。高原反应、单体食物中毒等也基本同理。

不过,如果出现3人或3人以上发生集体食物中毒情况,可以视为意外事故。

03 高风险运动

包括滑雪在内的高风险运动大多是在已知的情况下进行,不符合意外的定义,所以在不少意外险的免责条款里,高风险运动属于免除责任。

如果是外出旅行,想体验某些高风险运动且自己并不是专业的运动选手,那可以选择有针对性的高风险旅游险,获得相应保障。

04 高空坠落

高空坠落属于意外,但为了防止道德风险,避免跳楼等原因伪装成高坠骗保,在有些意外险的投保须知中,会对高空坠落有特殊约定,如规定赔偿限额等。

05 部分电动车意外

在很多城市,电动车都是主要的交通工具,但这其中可能会涉及到无证驾驶的问题,很多地方电动车不上牌十分常见,一旦发生意外,就很难获得赔付。

以上这些,是日常生活中比较常见的非意外高发事故,当然,不同的保险产品,对于保障责任可能有所不同。

在此也要提醒大家,投保时一定要注意看清条款、免除责任等,了解清楚保障内容,避免发生纠纷。

如果对于产品条款或在投保过程中有任何问题,可以咨询开心保在线顾问,获取1对1专属服务↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心