买意外险这事看着简单,但也不简单,

毕竟,职业类别就能卡住很多人,尤其是5-6类职业,也就是常被意外险限制的高危职业,

如建筑工人、货车司机、高空作业人员、消防员等等,

他们往往因为工作环境危险程度高,工作中所涉及的致伤或致命风险高,被很多意外险拒之门外。

尤其是一些热门的意外险,甚至只允许1-3类职业投保,让不少人有钱也买不了。

如何查询自己的职业类别,挑选合适的意外险?→【点此了解>>】

高危职业如何挑选适合自己的意外险?

(点击图片链接,官方入口投保)

购买高风险职业意外险,

要注意这些事

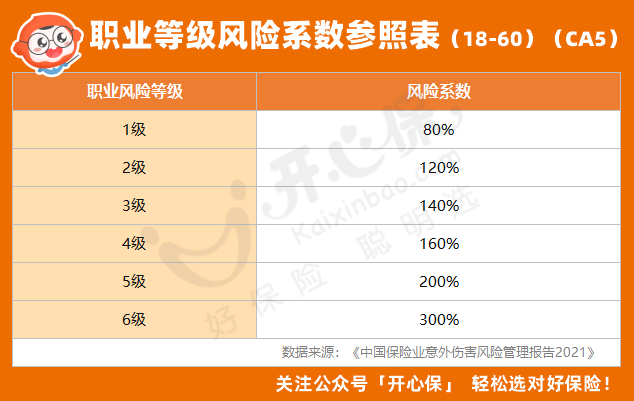

根据《中国保险业意外伤害风险管理报告2021》,职业等级风险系数,主要参考下表:

因此,在购买高危职业意外险时,建议大家注意这些事情:

01 买足保额

刚才我们说了,职业风险等级越高,风险系数越大,这就意味着出险概率更高,对高保额的需求也更强。

因此,在购买意外险时,要尽量选择保额较高的,才能覆盖意外风险。

02 健康告知宽松,投保生效快

虽然是高危职业投保,但我们还是希望它能够健康告知宽松一些,如果没有健康告知就更好了。

另外,投保生效早,也能早点拥有保障,更加安心。

03 猝死责任

有的朋友可能觉得,难道不是久坐熬夜加班的白领猝死概率更高?

其实这只是一方面,高危职业往往意味着工作强度大,猝死的概率往往也更高,而且高危职业猝死的事故也比比皆是。

以货车司机为例,很多货车司机开车日夜颠倒,为了赶货运时效,连轴转跑上几十个小时不合眼是家常便饭,

至于夏季高温下从事建筑工作、高空作业等,猝死的概率更是非常高。

04 关注意外住院津贴责任

如果因意外住院,除了医疗费用外,工作暂停带来的经济损失也不容忽视。

因此,选择高风险意外险,最好能够有住院津贴,弥补这一部分没有收入的损失,也能补贴住院带来的其他额外花销。

其他的至于交通意外保障等,那当然也是越全面越好。

说了这么多,有没有一款符合要求的高风险职业意外险呢?

当然!

就在最近,市场上热度非常高的小蜜蜂意外险,就推出了一款4-6类高危职业也能买的 小蜜蜂无畏版 ,

含猝死,保高空,还可为员工投保,保额也很高~

适合高危职业人群的意外险

小蜜蜂(无畏版)1-6类意外险,适合更多人群选择。

首先,我们用一张图来总览一下:

小蜜蜂无畏版没有健康告知,就是说即便带病,也能投保,要知道,它是含有猝死责任的,

一般来说有猝死责任的意外险健康告知会更为严格,而小蜜蜂无畏版在这一点上就非常人性化。

而且它的保单生效日只有T+5。

在保障内容上,小蜜蜂无畏版有四个计划,最高保额达到50万,

不仅意外身故/全残责任全面,还有航空、轮船、火车、汽车等场景的意外身故/伤残保障,猝死还有最高8万元的保障。

针对意外医疗责任,小蜜蜂(无畏版)虽然仅能报销社保内的费用,但意外医疗保额高,每次免赔额100元,90%比例报销。

它还有额外的意外住院津贴,扣除3天免赔期后,意外住院津贴每天最高100元,每年最高可赔180天。

更多关于小蜜蜂无畏版详细责任解读,可以咨询开心保在线顾问老师了解→【点此了解>>】

此外,小蜜蜂无畏版支持雇佣关系投保,投被保额人关系更灵活,非常方便。

针对不同的职业类别,小蜜蜂无畏版有不同的定价,5-6类职业投保计划一,每年保费仅318元。

写在最后

总的来说,小蜜蜂(无畏版)1-6类意外险对于高危风险职业非常友好,如果因为职业类别选不到合适的意外险,建议重点考虑这款。

不过,如果是1-3类职业,还是选择小蜜蜂5号意外险,性价比更高~

更多不同预算与需求的产品对比与保费测算,可以直接找开心保顾问老师,获取1对1专属服务→【点此咨询>>】

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心