横琴优惠保,是开心保保险网联合横琴人寿定制的一款消费型重疾险产品,打造网红重疾险新秀的意图非常明显。据了解,开心保优惠宝重疾险已上线,有需求的朋友可以重点关注。

横琴人寿优惠宝是一款提供终身保障的消费型重疾险。这款产品的基本责任全面,覆盖轻症、中症、重疾、保费豁免保障,各项保障都对标目前市场顶配。另外,我们还可以根据自己的需求,选择附加身故赔付保额或恶性肿瘤额外赔付。

▪投保年龄:出生满28天-55周岁

▪承保职业:1-4类

▪缴费期限:10/15/20/30年

▪保障期限:终身

▪等待期:90天

▪基本保额:最高60万

非常值得一提的是,保障责任方面,横琴优惠宝不仅各项保险责任赔付比例基本做到业内最高,而且扩展新冠肺炎保障也颇有诚意:

▪112种重疾60岁之前额外赔付60%基本保额,业内赔付比例最高

▪25种中症赔付比例60%,50种轻症赔付比例为40%;

▪针对疫情,特别扩展新冠肺炎保障,无等待期,只要确诊新冠肺炎,普通型按轻症赔付-40%基本保额,重型或危重型按重疾赔付-160%基本保额(责任有效期至2020年4月30日24时)。

此外,横琴优惠宝健康告知非常人性化,而且保费价格非常低,大有“网红重疾险头牌,舍我其谁”的气势!

结合产品条款、投保须知等,我们了解一下横琴优惠宝的具体保险责任、保费价格及健康告知情况:

横琴优惠宝必选保障是112种重疾+25种中症(含中症豁免)+50种轻症(含轻症豁免),可选保险责任有身故赔保额及恶性肿瘤二次赔付,同时疫情之下扩展新冠肺炎保障(轻症、重疾)。

包含112种重疾,常见高发重疾全面覆盖。

60岁前确诊赔付160%基本保额,60岁后确诊赔付100%基本保额。60岁前额外给付60%基本保额,可谓业内最为大方的给付,因60岁前承担着家庭的主要经济压力,这一设计更显人性化。

25种中症,不分组最多赔付2次,每次赔付60%保额,无间隔期,中症理赔后免交余期保费。

通常我们常见的重疾产品最高赔付50%的基本保额,而横琴优惠宝中症赔付60%基本保额是目前市场上赔付额度最高的了。

50种轻症,不分组赔付3次,每次可赔40%保额,无间隔期,轻症理赔后免交余期保费。

轻症保障的关键在于对高发轻症的保障和首次赔付额,横琴优惠宝对于业内常见高发轻症皆有保障,而且首次赔付比例即达到40%,显然高于市场中常见的轻症赔付30%或35%基本保额。

可附加身故保障,18岁前身故赔付已交保费,18岁后身故赔付基本保额。

随着恶性肿瘤越来越年轻化,同时具有高花费、高治愈率,越来越年轻化等特点,恶性肿瘤二次赔付也成为颇受关注的保障。横琴优惠宝也将恶性肿瘤二次赔付作为可选责任,如果附加该项保障,同时享有第一次重疾理赔后豁免保费的功能。

横琴优惠宝恶性肿瘤二次赔付,不管是赔付额度、赔付条件还是间隔期,都做到了市场顶配:

▪不限癌症的新发、复发、持续和转移;

▪赔付保险金为120%基本保额

▪若首次所理赔重疾为恶性肿瘤,恶性肿瘤二次赔付间隔期为3年;若首次所理赔重疾不是恶性肿瘤,则恶性肿瘤二次赔付的间隔期为180天。

重型和危重新冠肺炎纳入重疾范畴,普通型新冠肺炎纳入轻症范畴,取消等待期。该项保险责任扩展至2020年4月30日24时止。横琴优惠宝该项保障全面覆盖新冠肺炎风险,而且赔付额度做到市场最高。

在全面保障和超高保额基础上,横琴优惠宝的保费价格水平怎么样呢?

可以说,横琴优惠宝保费价格竭尽所能压到了最低:

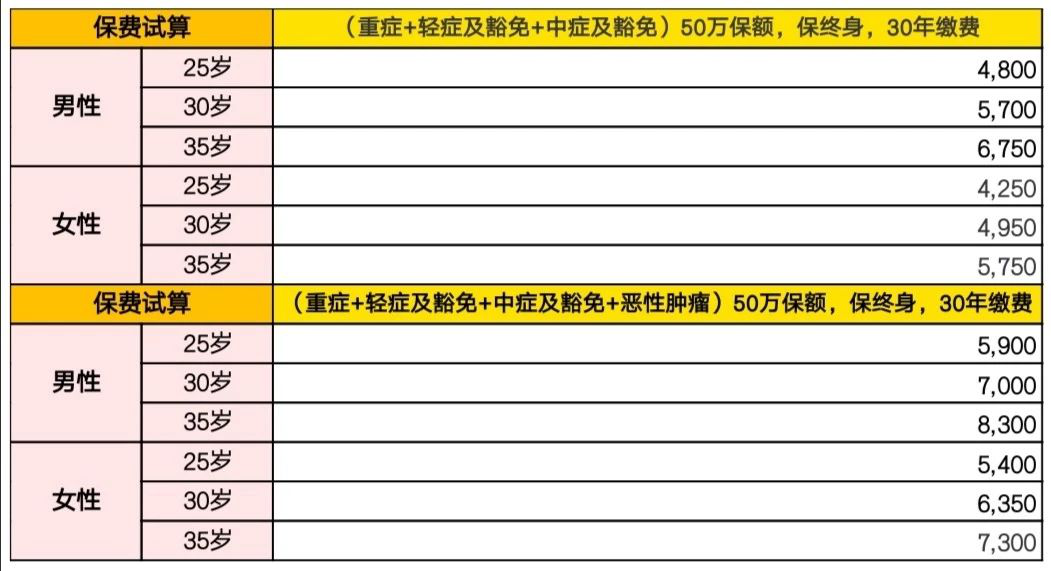

以30岁被保险人为例,投保横琴优惠宝50万保额,30年交,保终身,男性5700元/年,女性4950元/年;附加癌症二次赔付,男性7000元/年,女性6350元/年,这样的价格在目前单次赔付重疾险市场中是极具竞争力的。

横琴优惠宝健康告知非常人性化。对于常见健康异常,如I-RADS2级及以下的乳腺结节,5cm以下的子宫肌瘤,1cm以下的甲状腺单纯囊性结节,3cm以下的单纯性肾囊肿,2周岁以上的出生低体重儿、早产儿,或出生时曾有产伤、窒息等异常情况,如无其他异常,都可直接投保。

横琴优惠宝优势保障全面,保障责任灵活,可自由选择。无论是轻症、中症还是重疾,优惠宝的赔付比例都高于大多数的同类产品,重疾赔付在60岁之前确诊可赔付160%的保额,扩展新冠肺炎保障,更是其一大亮点。

对于预算有限的朋友,选择基本保障即可,如果预算充足,建议选择恶性肿瘤二次赔付,横琴优惠宝第二次赔付120%基本保额,可使保障更充足。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心