说起市场上最受欢迎的保险 ,百万医疗险一定占有一席之地,

毕竟它价格便宜,最低只需要几百块,就能撬动最高上百万的高额医疗费用。

但百万医疗险虽然好,却不是人人都能买,很大一部分阻碍,就是健康状况,

和重疾险相比,百万医疗险的核保更加严格,很多人想买却都被卡在了这一关上,

不少人质疑,就没有一款健康告知宽松、高龄也能买的百万医疗险吗?

不得不说,小开今天还真打算安利一款这样的产品——§众民保·百万医疗险,投保年龄最高105岁,无健康告知,无职业限制,

只要有医保或公费医疗就有机会买,保障责任覆盖广,而且一般既往症可赔(不承担五类重大既往症及其并发症),性价比非常高!

我们今天就来聊聊,众民保百万医疗险到底值不值得买?适合谁买?

众民保百万医疗险保障内容有哪些?

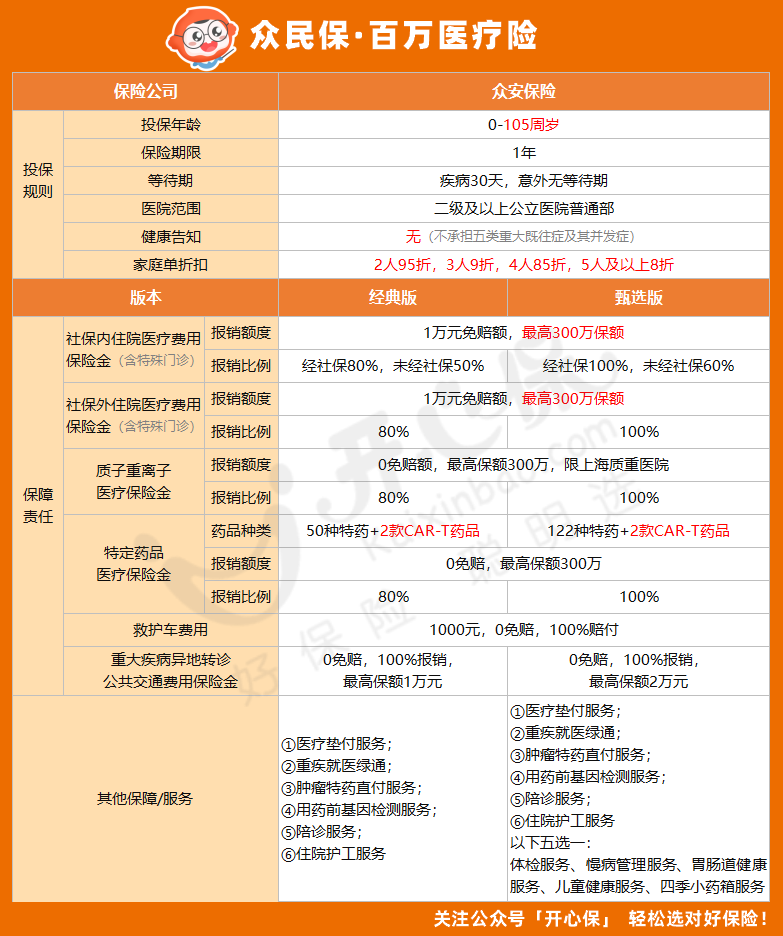

众民保百万医疗险保障责任如图:

(点击图片投保)

众民保百万医疗险0-105周岁可承保,没有职业限制,5-6类职业可保。

最大的亮点是没有健康告知,而且责任内的一般既往症可赔(不承担五类重大既往症及其并发症),

众民保百万医疗险的保障责任和普通百万医疗险差别不大,最高保额300万,社保内外免赔额均为1万元(免赔额分开计算),

不同计划的赔付比例有差异,经典版80%,臻选版100%(如以有社保身份投保,但未经社保结算,则经典款赔付50%,甄选版赔付60%)。

众民保百万医疗险除了住院医疗、特殊门诊等责任外,还有质子重离子、特定药品、重疾异地转诊公共交通费用等,

基本上一般百万医疗险的保障它也都有,很全面。

众民保百万医疗险值不值得买?

众民保百万医疗险值不值得买呢?我们看看它的亮点:

1、投保宽松

众民保百万医疗险最高105岁也能买,这对于高龄父母来说非常合适,职业类别也很宽松,5-6类可投保,

至于没有健康告知,那更是「畅通无阻」,即使体检异常或有慢性病,也都没问题。

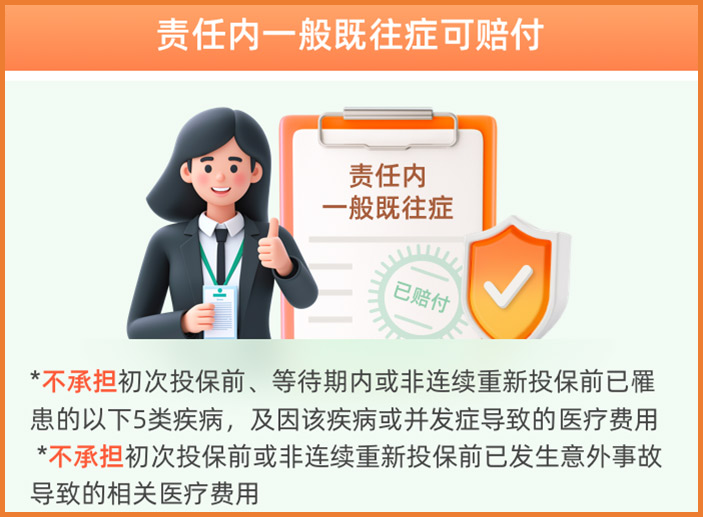

2、责任内一般既往症可赔

我们都知道,百万医疗险是不赔既往症的,毕竟是买保险之前的病,保险公司不赔也正常。

但是!众民保可以!

作为一款对健康异常人群非常友好的百万医疗险,很多在投保之前有的疾病,众民保也能保障。(不承担五类重大既往症及其并发症)

五类重大疾病包括:

(1)肿瘤类:恶性肿瘤、颅内肿瘤或占位、脊髓肿瘤或占位、肝占位;

(2)肝肾疾病类:慢性肾病(CKD4期及以上)、肝硬化、肝衰竭;

(3)心脑血管及糖脂代谢疾病类:冠心病、心肌梗死、心功能不全(心功能Ⅲ级及以上)、主动脉夹层、心肌病、房颤/房扑、肺动脉高压、脑梗死、脑出血、心瓣膜病、高血压伴并发症、糖尿病伴并发症;

(4)肺部疾病类:慢性阻塞性肺病、呼吸衰竭、间质性肺病;

(5)其他:帕金森病,动脉瘤,系统性红斑狼疮,再生障碍性贫血、骨髓增生异常综合征,嗜(噬)血细胞综合征,胰腺炎,溃疡性结肠炎,克罗恩病,骨坏死,脊椎/脊柱/胸廓疾病,癫痫,瘫痪。

*除上述5类重大既往症和初次投保前或非连续重新投保前已发生的意外事故外,一般既往症可以保障。

3、特定药品责任含CAR-T药品

特定药品责任,历来是大家购买百万医疗险时关注的重点,毕竟这类医疗费用占比很高。

而在这一点上,众民保百万医疗险表现也很不错,

基础版有50种特定药品,臻享版有122种特药,而且两种版本都含有2种CAR-T药品,最高保额300万,0免赔,最高报销100%(基础版80%),

能大幅减轻被保险人的医疗费用负担。

4、保障周到,增值服务全面

众民保百万医疗险的基础责任比较全面,增值服务也很轴到了,

基础版本有医疗垫付服务、重疾就医绿通、肿瘤特药直付服务、用药前基因检测服务、陪诊服务、住院护工服务等,

甄选版在此基础上还增加了体检服务、慢病管理服务、胃肠道健康服务、儿童健康服务、四季小药箱服务等。

不过需要注意的是,众民保百万医疗险的免责条款相对多一些,有8条,在投保之前,一定要详细了解哪些情况不在保障范围内,避免理赔时产生麻烦。

如果想了解具体的免责条款或解读更多条款内容,可直接咨询开心保在线顾问老师获取1对1解答。

众民保百万医疗险适合谁买?

梳理一下众民保百万医疗险,其实我们不难发现,众民保百万医疗险的特点是比较突出的,

它很适合想买普通百万医疗险但是年龄超限,或者是健康告知、职业类别不符合的人群。

能在较低的预算内买到这个程度的保障,已经属于「物超所值」了,

但是,它的保障力度,仍然和普通百万医疗险有一定的差距,

所以,如果是年轻人或者是健康状况符合普通百万医疗险要求的人,还是建议购买金医保百万医疗险这样的百万医疗险,

报销比例更高,保障范围更大,20年保证续保,更适合普通人。

如果不知道健康告知如何填写,或者在投保过程中有任何问题,都可以咨询开心保在线顾问老师,获取1对1专属服务↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心