近年来,随着我国医疗保障体系的持续优化,医保的实用性在大幅增加,

但不少朋友在使用医保的时候,会用的功能寥寥无几,并不知道医保其实有很多我们不知道的用处。

今天我们就来聊聊,居民医保里那些我们不知道的重要「隐藏待遇」。

大病保险

「大病保险」全称「城乡居民大病保险」,是与基本医保紧密关联且具有补充性质的重要保险制度安排。

只要缴费参加城乡居民基本医保,就等于同时参加大病保险,不用另外缴纳其他任何费用。

大病保险,有点类似于商业保险里的重疾险,只不过是报销式的,

可在因重大疾病发生高额医疗费用时,在基本医保报销的基础上,对符合规定的费用进行补充报销。

当发生医疗费用、进入大病保险费用段时,

在实现「一站式」结算的地方可实现即时结算,自动享受相关待遇,无需专门申报。

大病保险的报销比例是分段的,不同的省份报销比例可能有所不同,

根据国家医保局相关信息,以黑龙江省哈尔滨市为例,

居民医保参保人因重大疾病在三级医院就医,总费用100000元,

其中,医保政策范围内费用90720元,基本医疗保险报销56000元,

则进入大病保险报销范围费用为剩余的34720-12000元大病保险起付线=22720元,

乘以当地大病保险分段支付报销比例(0-2万元为65%、2-5万元为70%、5万元以上为75%),

则医保大病保险可报销14904元。

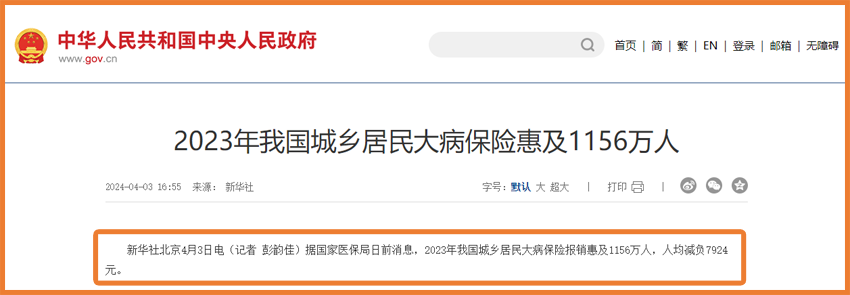

数据显示,2023年,我国城乡居民大病保险报销惠及1156万人,人均减负7924元。

但需要大家注意的是,从2025年起,如果医保中途断缴,将设置 固定等待期 和 变动等待期 ,

如果没有在居民医保集中参保期参保或者中途断缴,需要等待至少3个月才能享受医保报销,

2025年起,医保「零报销」人群次年可逐年提高大病保险最高支付限额,每年提高不低于1000元,具体标准由各省制定。

《这些医保新规,将改变你的生活!医保断缴,最少3个月不能报销?》>>

家庭成员共济

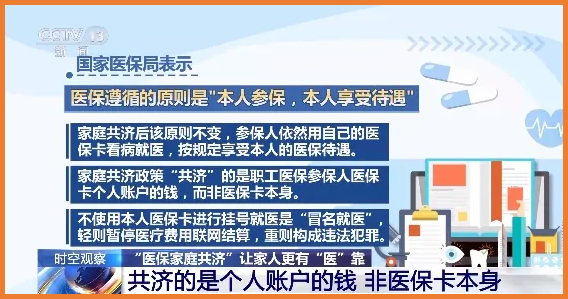

以前,我们都知道,医保卡不能外借,不然轻则可能影响购买商业保险,重则会涉嫌医保骗保。

但这也导致经常出现「有病的不够用,没病的用不着」的情况。

近几年来,为了便于医保政策的普惠,我国提出适当拓宽职工医保个人账户使用范围,

从为自己看病就医买单,到允许家庭成员相互共济,使用个人账户支付政策范围内的医药费等,

只要绑定家庭成员共济,自己的医保卡也可以给家人支付医疗费用,不算医保卡外借。

这一政策,政策解决了家庭内部健康人群的个人账户积累越来越多、患病较多的参保人个人账户却不够用的问题。

当然,各地的开通时间及规则有所不同,如果想了解更多详细内容,可以点此咨询开心保在线顾问老师,获取1对1解答→【点此直达>>】

另外,医保已经在上海和青岛试点,使用外卖APP买药,也可以直接刷医保支付。

在北京、上海、深圳、广州、武汉等城市,在中医诊所进行针灸按摩、刮痧艾灸等,很多也能刷医保,报销比例很高,还能走医保统筹。

甚至今年,看牙也被纳入了医保统筹报销,拔智齿什么的,也能按比例报销了。

除了医保,还要注意这些

不得不说,为了让老百姓享受到更多实实在在的福利,国家真是下了大功夫。

但是,我国医保参保人数有13.34亿人,这个人数实在是太庞大了,

而医保是一项基本社会保障,属于普惠性质的社会福利,

报销力度是很有限的,只能满足我们最基本的需求,

它的性质就决定了它无法帮助大家把医疗费用 all in ,所以这也是一直建议大家在配置好医保的基础上,再搭配商业保险的原因。

很多治疗重病的创新药、专利药,以及先进的检查技术(如肿瘤患者需要的PET-CT),医保都报销不了,

如果只是一些小病,可能医保和自费就能负担,而如果在一些恶性肿瘤、心肌梗死等重大疾病面前,医保只能说杯水车薪。

另外,罹患重大疾病后,不仅要面临高昂的医疗费,还将产生其他费用,如护理费、营养费、康复费,收入损失费用等等,

而这些间接的费用医保都不能报销,只能自己承担。

只有医保是不够的,还需要有百万医疗、重疾险等商业保险,来弥补医保无法解决的问题。

在产品选择、家庭保单配置以及投保过程中如果有任何问题,可以咨询开心保在线顾问老师,获取1对1专属协助↓↓↓

(长按识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心