医保事关每个人的生活,每次医改,都是大家关注的焦点。

最近,随着医保DRG改革的落地,医疗险市场也悄悄变了天……

越来越多人把手中的百万医疗险转成了中端医疗险。

为什么已经有百万医疗险,却又开始建议大家考虑中端医疗险呢?莫非是想割我韭菜?

还真不是!

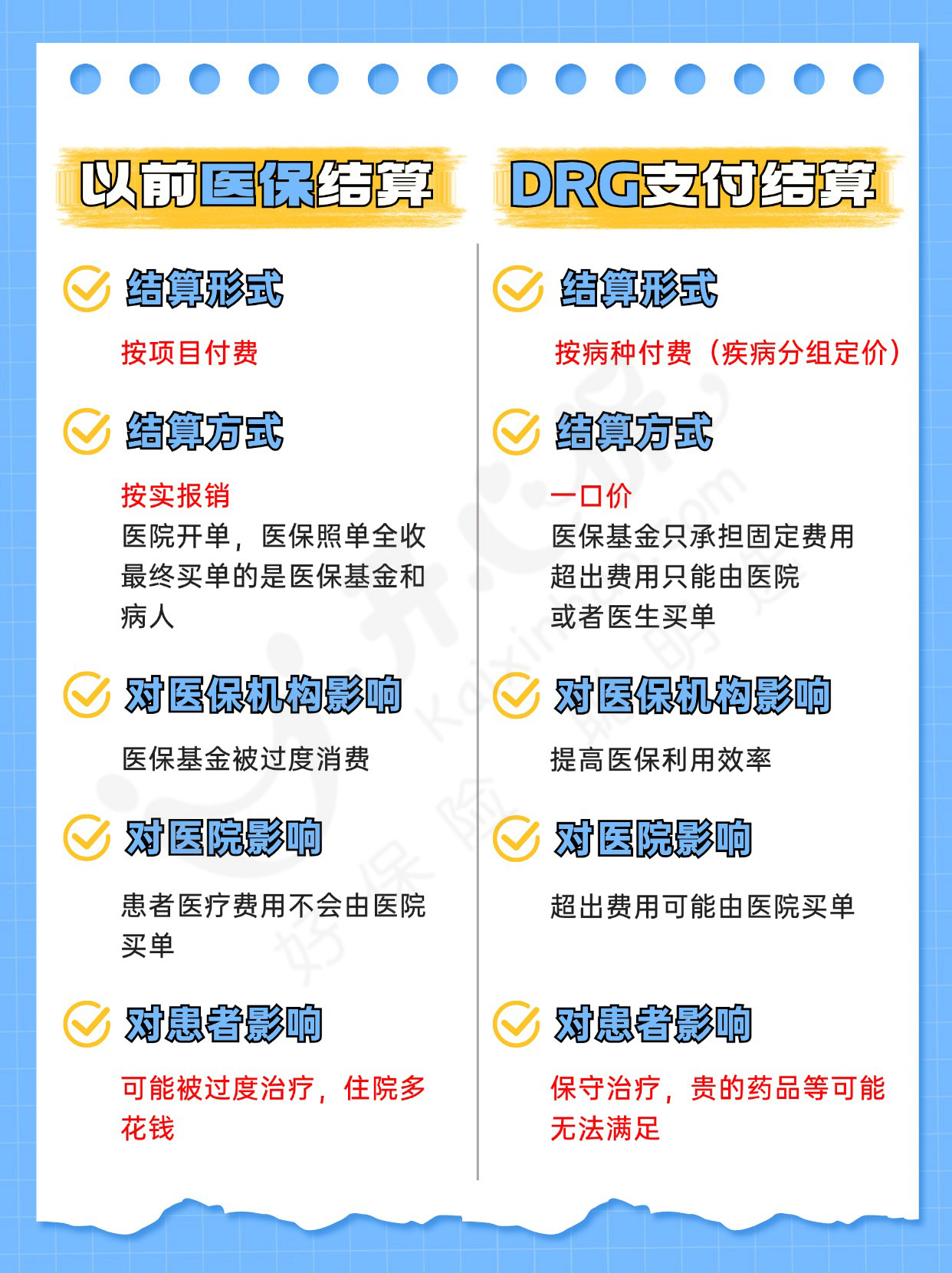

简单来说,DRG支付,就是按照疾病诊断,进行分组付费,将相关疾病划分为同一组别,打包付费,不再实行按项目逐项付费的逻辑,

医保DRG改革的目的是好的,它可以减轻患者经济负担,避免过度用药,有效控制医保开支。

但凡事都有利弊,DRG改革在传统就医背景下,也会带来一些问题:

例如用药不自由,看病受限制,想用的进口药在普通住院部买不到,外购药成本增加等。

而这些,一份中端医疗险统统就可以解决。

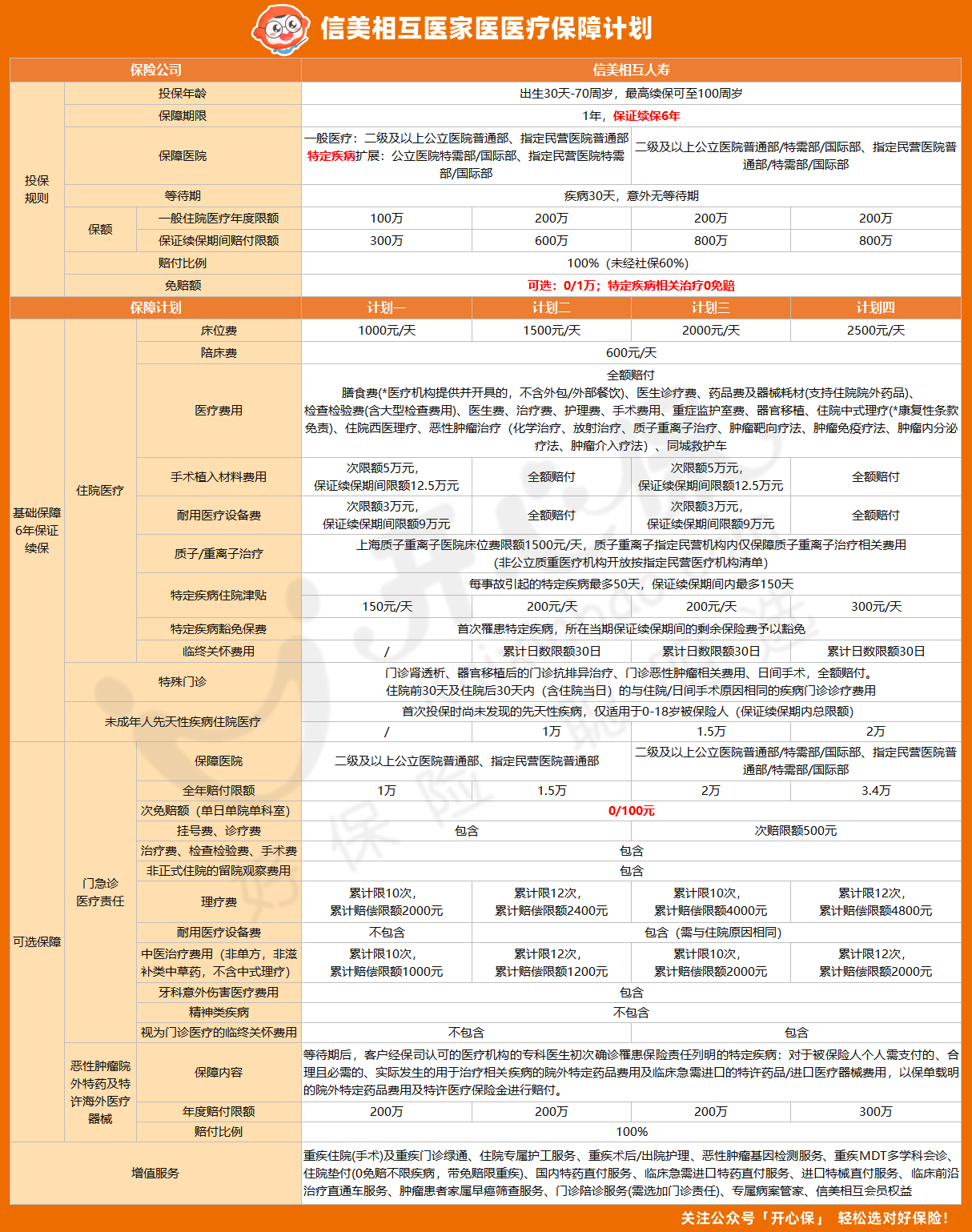

近日,开心保正式上线了一款 §信美相互人寿医家医医疗保障计划 ,

(点击图片了解)

这款产品到底实不实用呢?让小开带大家一起来看看吧!

■ 解决用药不自由限制:

在「带量集采」的国产替代趋势下,公立医院的普通病房可能就会面临开不出进口药、进口器械的情况,患者也就失去了选择的权利。

举个例子,DRG改革落地之前,做心脏支架手术前,医生会征求患者的意见选国产支架还是进口支架。

而在DRG改革后,为了控费,直接就会默认选择国产支架。

而拥有像 §信美相互医家医医疗险 这样的中端医疗险后,我们可以有更多的选择,例如去特需部、国际部或私立医院进行手术,这样就不会受到「集采」的限制。

■ 避免看病不自由问题:

受到医保DRG的严格约束,为了控制医疗费用成本,医院和医生往往会选择较低费用的治疗方式,缩短治疗时间,控制个人自费部分,

这样一来,不仅使得传统的百万医疗险在免赔额以上的获赔概率会降低,还有很多药品,在医院就无法买到。

举个例子,有一种疾病叫法布雷病,需要用到一种特效药叫瑞普佳,但是,即使进入了国家医保药品目录,瑞普佳一针也需要三千多元。

作为高价药,瑞普佳会影响医院科室的DRG考核,所以很多医院恐怕无法开具这种药,医保也就无法报销。

即使是百万医疗险的抗癌院外药责任,瑞普佳也因为不是治疗癌症的药品,达不到理赔标准。

同样地,这时如果有 §信美相互医家医 ,它支持住院外用药,年度保额最高200万,会减轻患者及家庭的很多就医经济烦恼。

可见,中端医疗险不受DRG对疾病分组的定价约束,而且能够提供外购药责任和更先进的设施保障,无负担地享受更好的医疗资源和就医体验。

当然,信美相互医家医医疗保障计划,亮点可不止这一点点,

小开和大家仔细唠一唠——

1、投保条件宽松:30天-70周岁投保,60周岁以上不需要人核。

2、核保双通道:支持智能核保+人工核保,家庭单投保还有优惠。

3、保证续保6年:6年保证续保期间内累计免赔额。

4、未成年疾病保障:含未成年人先天性疾病医疗保障。

5、特疾后可享豁免:罹患特定疾病后,在保证续保期间豁免剩余保费。

■ 可选0免赔,社保内外药品/诊疗费用100%报销

医家医住院医疗可选0/1万免赔,100%赔付,社保内外药品/诊疗费用都能覆盖,

不仅基础保障涵盖住院医疗&特殊门诊、特定疾病住院津贴、未成年人先天性疾病等,

还可选门急诊医疗(感冒发烧0免赔)、恶性肿瘤特药+临床急需进口药械,责任非常全面。

■ 6年保证续保更安心,保证续保期内最高800万保额

现在,市面上大多数中端医疗险都是1年期不保证续保的,而医家医保证续保6年,这一点值得点赞。

医家医保证续保期限内最高800万保额,而且如果罹患特定疾病,保证续保期间豁免剩余保费,保障依然有效。

相当于一次投保,就能稳定未来起码六年的中端医疗资源。

■ 覆盖256所知名民营/私立医院,特需版同步国际尖端诊疗技术

很多人选择中端医疗险,看中的就是公立医院特需部或者私立医院的医疗资源,

§信美相互医家医 支持二级及二级以上公立医院普通部、特需部/国际部/VIP部,还尊享全国最多256家知名民营/私立医院就医。

选择特需版计划,还支持博鳌国际医院、博鳌超级医院、博鳌恒大超级医院的顶级就医资源。

■ 家庭成员方案自由组合,家庭投保最高85折

医家医家庭投保最高享受85折优惠,还支持家庭成员方案自由组合,所以很适合全家一起投保。

根据不同年龄段的保障需求,搭配不同保障组合,让保障全面又灵活。

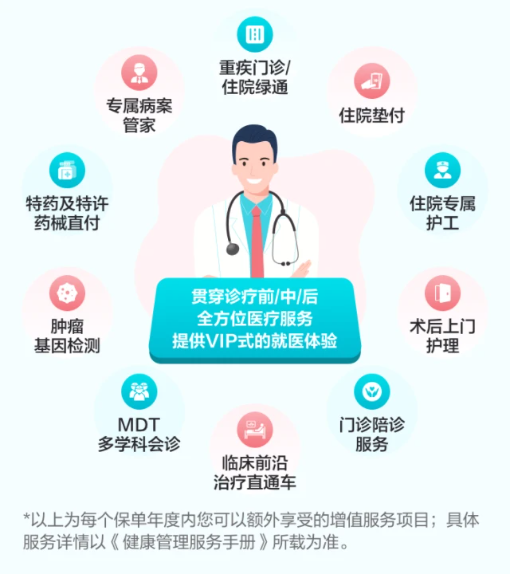

■ 覆盖诊疗前/中/后全方位医疗服务

除了医疗保障,医疗险的增值服务也是非常重要的,

而作为一款中端医疗险,§信美相互医家医 不仅有多项健康服务权益,

如重疾门诊、住院绿通、MDT多学科诊疗、专属病案管家、住院专属护工、特药及特许药械直付等,

医疗服务覆盖诊疗前/中/后全过程,

部分常见病还提供「主动复议邀约」,非常人性化。

写在最后

总体来看,§信美相互医家医 ,在当下的中端医疗险市场中还是很有竞争力的。

宽松的投保条件、完善的保障责任、合理的价格区间,让我们发现,原来享受顶尖的医疗资源也没有那么难。

如果关于产品责任或者在投保过程中有任何问题,可以咨询开心保在线顾问老师,获取更多详细分析↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心