在和粉丝交流时,小开经常会听到这样的问题:

「终身重疾险太贵了,预算不太够怎么办?」

遇到这种情况,一般有两个解决办法:① 降低保额;② 缩短保障期限。

前者是不建议大家选择的,因为买重疾险,保额很重要。

小开此前曾多次说过,即使放弃附加的保障责任,也一定不要降低基础的重疾保额去求大而全。

因为,只有一次性拿到一笔足够的钱,才能起到重疾险真正的作用。

所以预算有限时,把终身重疾缩短为定期重疾,算是个不错的办法。

目前,在市面上定期重疾险产品中,小开挑选了两款关注度比较高的:§超级玛丽6号(青春版) 、§达尔文6号 ,今天来重点来帮大家分析下,有不同的需求该如何选。

一、超级玛丽青春版vs达尔文6号,哪个值得买?

两款产品保障对比如下:

(点击查看大图)

(点击查看大图)

可以看到,超级玛丽6号(青春版)和达尔文6号主要有以下区别:

01. 从保障上:

■ 重疾复原金

达尔文6号的重疾复原金为必选责任,超级玛丽6号青春版则为可选责任。

在重疾复原金保额恢复比例上,也是有区别的:

• 达尔文6号:60岁前,初次确诊重疾后,间隔1年,再次确诊其他重疾(不同病种)可赔20%,且逐年递增,最高可赔100%保额。

• 超级玛丽6号青春版:60岁前,初次确诊重疾后,间隔3年,再次罹患同种(持续除外),或不同种重疾,可赔80%保额。

点评:在间隔期上,达尔文6号时间更有优势,只需间隔1年的时间就可以,但保额是按照每年20%递增。超级玛丽6号青春版把这项责任划为可选,灵活度更高一些。

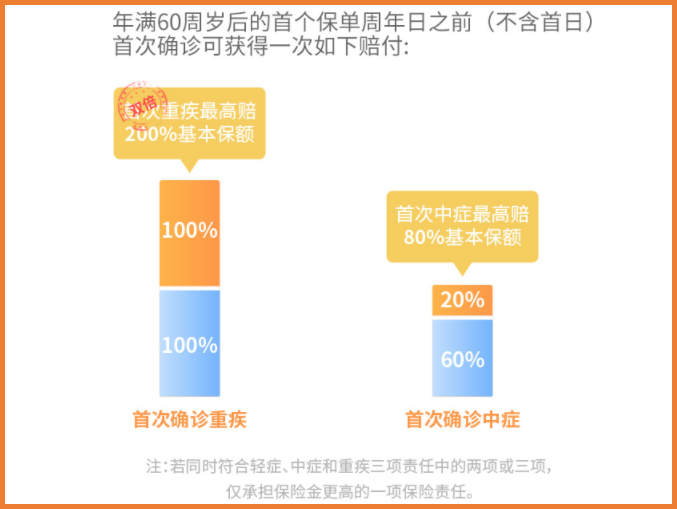

■ 疾病关爱金

• 达尔文6号:60岁前,前5年重疾额外赔80%;5年及以后,重疾额外赔100%。

• 超级玛丽6号青春版:60岁前,重疾额外赔100%保额;中症额外赔20%保额。

点评:单看这项保障责任,超级玛丽6号青春版赔付得更多,限制少,而且中症也有额外赔。

(点击图片了解 §超级玛丽6号 )

(点击图片了解 §超级玛丽6号 )

■ 恶性肿瘤—重度额外赔

• 达尔文6号:首次确诊非恶性肿瘤—重度,180天后再次确诊,可以赔100%保额;首次确诊恶性肿瘤—重度,3年后无论持续、新发、复发、转移都可以额外赔100%保额。

如果是第2次恶性肿瘤—重度及以后,确诊3年后,新发或转移,能再次获赔100%保额,不限次数。

• 超级玛丽6号青春版:首次确诊恶性肿瘤—重度1年后,恶性肿瘤—重度状态(含新发、复发、转移、持续)持续治疗,每隔一年给付一次,最多赔3次,每次赔40%保额。

点评:从次数上来看,达尔文6号不限次数;从间隔期来看,超级玛丽6号青春版更容易理赔,二者各有千秋。

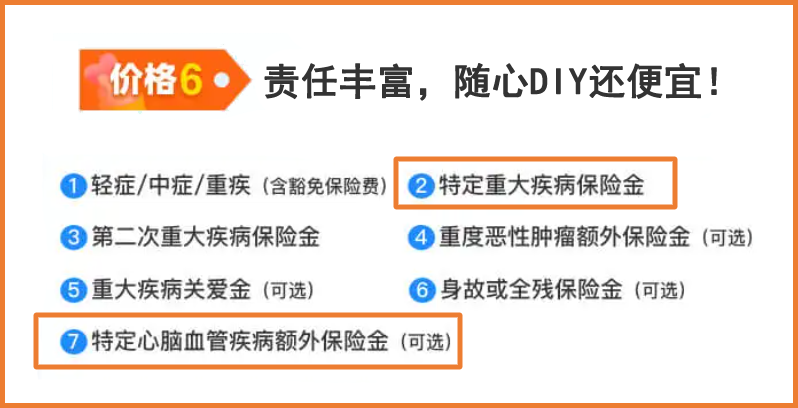

■ 特定重疾和心脑血管疾病额外赔

相比于超级玛丽6号青春版,达尔文6号还多了特定重疾额外赔和特定心脑血管疾病二次赔两项责任,保障更全面。

点评:对于有心脑血管疾病家族史的人群来说,达尔文6号更适合。

(点击图片了解 §达尔文6号 )

(点击图片了解 §达尔文6号 )

02. 从价格上:

说完了保障责任,大家选定期重疾险最关心的当然还是价格了:

我们都知道,缴费期限越长,缴费压力越小。

§达尔文6号 支持30年缴费,相比只能最长20年缴的 §超级玛丽6号青春版 来说,前者每年的缴费压力会更小。

在保费价格方面,达尔文6号的优势略明显一些,而且含自带了重疾复原的功能。

二、总结

总的来看,选择70岁定期重疾的话,这两款产品从保障责任上来看,都各占优势。

保费的话,达尔文6号的优势更为突出一些,更加适合预算有限的人群。

(点击图片投保)

(点击图片投保)

(点击图片投保)

(点击图片投保)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心