医保关乎我们每个人的生活,尤其在医保DRG改革后,关于医保改革的讨论愈发激烈,

其中,不少朋友发出了疑问:

医保DRG改革后,医疗险到底应该怎么选?

医疗险分类有哪些?

按照医院报销范围和保障责任的全面性从低到高,医疗险主要可以分为 医保、城市惠民保、百万医疗险、中端医疗险、高端医疗险 这几种。

其中,医保是国家基本医疗保险,它是最基础的保障,也是一切其他医疗险的基础。

医保的特点,是「保基本广覆盖」,它具有普惠性质,属于国家给我们的「福利」,

不限制承保人群的既往症,在医保目录清单内的药品、医疗设施等,都能按照一定的比例报销。

所以,医保是兜底保障,配置任何保险前,先把医保配置好。

接下来分别就是城市惠民保、百万医疗险、中端医疗险、高端医疗险。

我们先用一张图,来简单梳理一下这几类医疗险的区别:

■ 惠民保

惠民保属于普惠型医疗补充保险,本质上是一种大病医疗保险,

它类似低配版的百万医疗险,主要是报销大病治疗费用,包括住院费用和一些特定药品费用。

惠民保的优点主要是价格便宜,健康告知宽松,适用人群广泛,但与此同时,缺点也比较突出, 比如免赔额高、报销比例低等。

适合有既往症,买不了商业医疗险的高龄人群会慢性病人群。

■ 百万医疗险

百万医疗险属于入门级商业医疗险,它的保费虽然不高,但是保障上比惠民保要好很多。

无论大病小病,只要住院就医,超过免赔额,保险责任内即可100%报销。

现在很多20年保证续保的长期医疗险,也很受欢迎。

不过,百万医疗险健康告知相对严格一些,就医范围只适用于二级及以上公立医院普通部,而且大多有1万元的免赔额。

免赔额和二级及以上公立医院限制,可能会因医保DRG改革而受到影响。

■ 中端医疗险

如果说惠民保或百万医疗险只是解决有钱看病的问题,那么中端医疗险则是在解决有钱看病的基础上,享受一定的医疗「特权」。

中端医疗险的就医机构范围,从公立医院普通部,拓展到了公立医院特需部、国际部,甚至一些指定的私立医院,

而且,中端医疗险报销可不受医保身份限制,还可选0免赔,

随着医保DRG改革,中端医疗险的就医医院、外购药责任,能让患者尽可能避免DRG对疾病分组的定价约束,享受更多进口药、先进医疗器材等。

■ 高端医疗险

属于医疗险中的顶配,不过价格往往令人「望而却步」。

除了特需部/国际部、私立医院,高端医疗险的报销范围还涵盖了港澳台、日韩、新加坡、美国、加拿大等海外医院。

保障责任和医疗服务也更加全面,但动辄上万元的保费,确实不是每个人都能负担得起。

那么,说了这么多,在医保DRG改革后,医疗险到底应该怎么选?

医保DRG改革后,医疗险怎么选?

我们都知道,医保DRG改革后,大家看病就医的方式发生了一些改变。

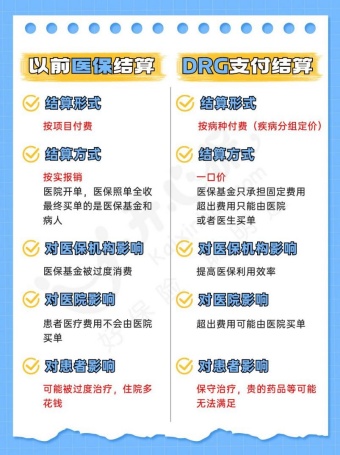

按照相关疾病分组付费,根据病情诊断、治疗方式和病人个体体征等情况形成不同的诊断相关组。

每个诊断组有统一的付费标准,达到同病同治,同治同价,结余留用,看病住院一口价。

这样一来,可以有效避免过度医疗增加患者支出和医保基金的支出,能让医-保-患三者的利益最大化。

但在实际落地的过程中,医院为了避免亏损,必然会严格控制治疗费用,用药和看病,和以往相比就可能受到限制:

■ 用药不自由:在「带量集采」的国产替代趋势下,公立医院的普通病房可能就会面临开不出进口药、进口器械的情况,患者从而也就失去了选择的权利。

例如DRG实施之前,做心脏支架手术前,医生会征求患者的意见选国产还是进口,而在DRG后,医生可能就会直接默认国产。

■ 看病不自由:受到医保DRG的严格约束,医院和医生为了控制医疗费用成本,自然会选择减少高费用的治疗方式,尽量缩短治疗时间,那么个人自费部分也会得到有效的控制。

此时,即使有百万医疗险,免赔额以上的获赔概率上也会降低。

因为普通的百万医疗险通常有1万免赔额,而且要经社保报销后才能100%报销,在医院方面也严格限制了二级及以上公立医院普通部。

如果想要绕开DRG的影响,即意味着医疗险不仅要有更低的免赔额,支持无社保报销也能100%报销,而且院外用药也不受到限制。

如果还想在此基础上获得更好的就医体验,那中高端医疗险无疑是最好的选择,

但是,我们刚才也说过,高端医疗险的价格让人望而却步,所以对于绝大多数家庭而言,中端医疗险可以轻松满足保费与保障的微妙平衡。

以开心保联合信美相互推出的 信美相互医家医中端医疗险 举例,

30岁以有社保身份投保信美医加医,选择计划一,免赔额1万元,基础责任+200万医家医特药责任,一年仅557元,

这个价格就能享受到更优质的就医服务和技术,是非常划算的。

况且,信美相互医家医中端医疗险还有以下优势:

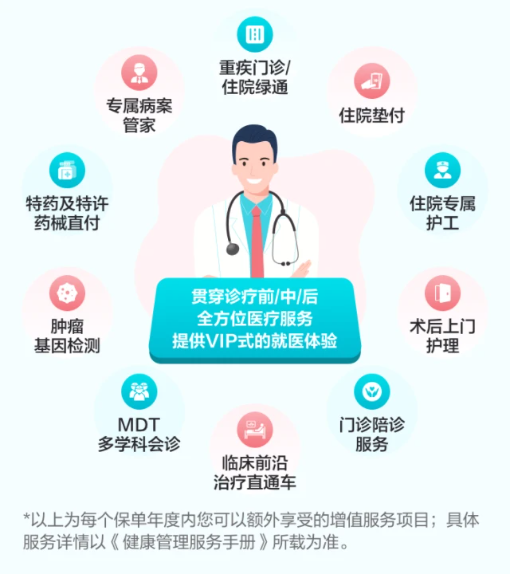

• 可选0免赔,社保内外药品/诊疗费用100%报销

• 6年保证续保,保证续保期内最高800万保额

• 覆盖256所知名民营/私立医院更广泛

• 特需版同步国际尖端诊疗技术

• 家庭成员方案自由组合,家庭投保最高85折

• 覆盖诊疗前/中/后全方位医疗服务

非常适合为全家人配置。

总结

总的来说,医保DRG改革后,我们现有的医疗险配置逻辑,确实要发生改变了,

尤其是家里有老人、孩子的,一份中端医疗险,无论是应对医保DRG改革,还是改善就医体验,都是非常好的选择。

不过,大家在购买的时候,也一定要看清条款,如实进行告知,

如果拿不准,或者关于产品责任有任何问题,都可以咨询开心保专属顾问老师,获取1对1投保协助↓↓↓

(扫一扫识别二维码)

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心