两个人的定期寿险,现在在市面上很常见了,一份保单两份保障,能够以更低的价格,享受更高的保障。

因此总有人问,要是重疾险也有双人的就好了!

你别说,还真有,比如我们今天要说的 复星联合康乐爱相守2.0重疾险,它一份保费,两人共享终身保障,

在61岁前人生重要阶段(家庭支柱)独立赔付赔的更多,价格还便宜,特别适合双人共保。

今天我们就来聊聊这款产品。

康乐爱相守2.0重疾险保障内容

我们先看看复星联合康乐爱相守2.0重疾险的保障内容:

康乐爱相守2.0重疾险出生30天-55周岁可承保,保障至终身,最高免体检保额50万,有单人型/双人型两种保障模式可选,等待期180天,犹豫期15天。

1、61岁前独立保障,呵护黄金期

爱相守2.0的责任比较简单,主要就是重疾/中症/轻症,以及身故/全残,但它最为亮眼的,就是双人保障了,我们主要来看看这个双人保障。

① 如果2个被保人,都是在61岁前出险,可以各自可获赔1次,各赔付100%基本保额,合同终止,这就相当于每人各有一份单人的重疾险,共获赔200%。

② 如果1个被保人在61岁前出险获赔1次(100%基本保额),另一个人61岁前如果出险,还能正常获赔,但如果一直到61周岁还没出险,则合同终止。

③ 如果1个被保人在61岁后出险,可获赔1次,合同中止,另一人不再赔付。

④ 如果两个被保人遭受同一次事故导致出险,若两人都未满61岁,则每人分别赔付100%,合同终止;若任一人年满61岁,每个人分别赔付50%,合同终止。

此外,在61周岁前,重疾/身故/全残赔是独立保额,轻中症次数两人共享,而在61周岁后,重疾/身故/全残/保额共享,

如果其中任一人发生轻/中症,也可豁免后续保费,合同仍然有效。

爱相守2.0的亮点,就是让预算有限的人也能拥有保障,61岁前就是需要承担家里重担的时期,这个时候夫妻各自保障是独立的。

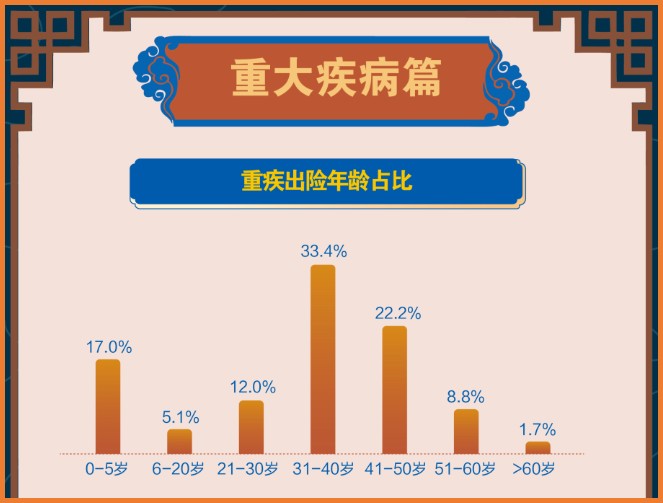

有数据表明,60岁前,也是成年人罹患重疾最为高发的时期之一。

(复星联合2021年理赔报告)

过了61岁,身上的担子逐渐转移向下一代,家庭经济负担更小,万一出险,起码还能有一个人有保障。

2、责任实用,保费更低

爱相守2.0的保费价格,单人来看的话可能优势不大,但是如果是双人型,优势就比较突出了,

一张保单保障两个人,保费却只有两个人分开买的一半多一点,相当于节省了接近一半的保费,就能覆盖两个人的保障。

举个例子,如果30岁男性和女性分别购买爱相守2.0的单人版,选择仅重疾+身故责任,30万保额,30年缴费,每年的价格分别是5670元和5211元,

但如果两个人购买双人版,同样的保额和缴费区间,每年保费仅有6954元,比分别单独买便宜了60%多。

非常适合预算有限的小家庭投保。

康乐爱相守2.0重疾险适合哪些人买?

那么,康乐爱相守2.0重疾险适合哪些人群买呢?

1、新婚夫妻

两个年轻人刚组建一个家庭,各项花销比较大,预算也不太充足,但这个时候彼此承担起了家庭责任呢,更需要重疾险的呵护。

而康乐爱相守2.0花一份钱,同时保障两个人,就能以更少的保费撬动更多的保障,也相当一份感情和责任的见证,很适合新人过渡。

2、中年顶梁柱

人到中年,夫妻双方都是家庭顶梁柱,更需要充足的保障,

到这个时候,仔细一算,自己原有的重疾保额未必能应付得了重大变故,但预算又很难支持高额加保。

而康乐爱相守2.0就很适合中年夫妻在这个阶段加保,它61周岁前独立保障,正好覆盖了家庭责任最重的时期,而且保费价格也合适,就能给家庭多一份屏障与安心。

3、亲子共保

我们常说,父母是孩子的依靠,父母的保障比孩子的保障更重要。

但在实际情况中,总有给孩子买保险,却忽视大人的情况。

而康乐爱相守2.0的双人保单,选择亲子共保,如母亲和孩子一起投保,就很合适。

举个例子,35岁妈妈投保20万保额保至终身,选择20年交,和单人版计划相比,只要多加398元,就可以再增加一个5岁男孩的保障,比各自单独购买每年要节省30%的保费,还能多一份守护,非常实惠。

总结

总的来说,复星联合康乐爱相守2.0重疾险还是非常有创新的。

在低预定利率、高重疾发生率的当下,爱相守2.0的双人设计,有效地以小成本覆盖了成年人家庭责任最重、发病率最高的阶段,

有这方面需求的朋友,可重点考虑一下。

如果对复星联合康乐爱相守2.0重疾险感兴趣,或者想进行更详细的产品保障责任解读,可以咨询开心保1V1顾问,获取专属服务↓↓↓

(扫一扫识别二维码)

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心