说起给孩子买重疾险,北京人寿旗下的几款IP绝对可以说是稳占C位。

「前有“大黄蜂”系列,如今又来了一个“小福娃”」

最近刚上线的§北京人寿小福娃少儿重疾险,不仅保障全面可多次赔,还涵盖了少儿高发的20种特疾+20种罕见病;

针对儿童高发的恶性肿瘤-白血病可额外赔,上限最高可赔50万。

而且,在增值服务方面这次北京人寿也很给力,例如重疾绿通、门诊预约、线上购药、陆道培医院绿通等这些统统都给安排上。

最最关键的就是保费还很nice,妥妥的挤进了少儿重疾险的第一梯队~

接下来,我们一起来看看北京人寿小福娃这款产品吧!

(点击图片,官方渠道投保)

北京人寿小福娃产品怎么样?

老规矩,咱们还是先来看下产品形态——

基础保障方面:

可保198种疾病

125种重疾、30种中症、43种轻症,多次不分组赔付;轻/中症合并赔付,累计赔付6次,且重疾赔付后轻/中症依然有效。

重疾保额递增式增长,最高赔付4次,依次为:100%/120%/140%/160%。

整体来看,作为孩子的终身保障来说,完全够用!

白血病可多重叠加赔付

说起儿童高发的恶性肿瘤,白血病绝对是首当其冲。

众所周知,少儿白血病的住院治疗费,仅仅化疗+移植两项费用就需要几十万甚至上百万。

北京人寿小福娃少儿重疾险在重疾+特定疾病双重赔付的基础上,额外增加了一个白血病医疗费用保险金。

25周岁之前确诊白血病,额外可获得最高50万的白血病医疗保险金。

40种特疾+罕见,累计最高可赔4次

40种特疾+罕见病,包含神经母细胞瘤、白血病等高发疾病。

18岁前,20种特定疾病+20种罕见疾病,累计最高可赔4次,这个设计没有单独赔付次数的限制,设计的非常灵活。

20种特疾:每次120%基本保额

20种罕见疾病:每次200%基本保额

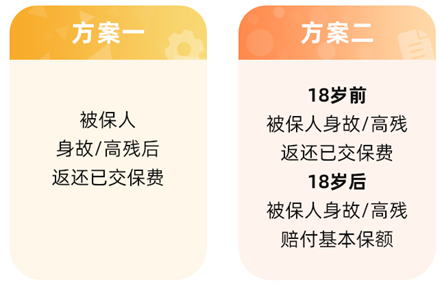

增加身故/高残赔付责任

北京人寿小福娃在身故赔付方面也足够用心。

针对18岁前和18岁后身故/高残,做出了2种赔付方案:

①返还保费

②赔付基本保额

和传统赔付身故责任相比,这样设计更人性化,对比整体的保费来看,完全可以算得上是加量不加价的责任。不知如何选择,直接咨询开心保在线1V1顾问,获取详细解答→【点此直达>>】

(点击图片,官方渠道投保)

说完了产品的基础保障,我们再来看看可选责任有哪些亮点!

1. 恶性肿瘤-重度关爱金

针对癌症新发/复发/持续/转移,分别赔付120%50%基本保额。

首次:癌症→癌症,间隔3年,赔付120%基本保额。

二次及以后:癌症→癌症,间隔3年,赔付50%基本保额,次数不限。

这点,也算是顺应了目前癌症越来越趋于慢性病的一种趋势,多次、不限次的赔付,让病人能通过长期服用特效药从而实现带病生存。

2. 疾病关爱金

60周岁前,首次确诊重疾/中症/轻症,额外可赔付80%/30%/10%基本保额。

这两项责任,家长可以根据自己的预算来灵活搭配。

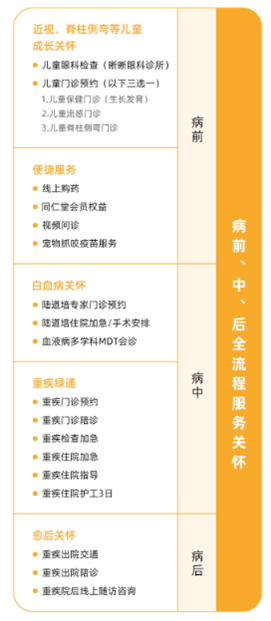

提供全面、高性价比重疾保障的同时,北京人寿也免费为儿童提供病前、病中、病后,全流程的多项增值服务。

最后想说,

小福娃少儿重疾保险计划是包含多次赔付责任的终身重疾,多次赔付+身故保障对孩子来说已经足够全面。

买重疾就是买保额,充足保额能给到病人十足的安全感,也是坚持治疗的最大底气。

因此从做足重疾保额的角度来看,家长们可以先考虑基础保障+做高保额,预算充足的情况下再额外增加恶性肿瘤重度关爱金。

声明:产品细则和保障内容可能随时会有调整,最终请以保险条款为准。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心