说起百万医疗险,大家往往都会赞不绝口。

“保费便宜,保额高,能报销自费药、外购药”

但也有人说出他的“无奈”。

“健康告知太严格了,体检有点小问题就买不了”

如今,随着百万医疗险市场越来越卷,这一类产品也在疯狂迭代。

例如我们今天要说的§长相安3号(免健告)百万医疗险。

那么,长相安3号(免健告)百万医疗险有哪些亮点,值不值得买?今天就来跟小开一探究竟吧!

长相安3号(免健告)百万医疗险

能保障什么?

老规矩,还是先看图:

投保规则:

保障期1年。

投保年龄上,最高可支持105周岁人群投保。

共两个版本:经典版、尊享版。

两个版本保障责任一致,区别在于赔付比例和金额。

意外无等待期,疾病等待期90天。

长相安3号(免健告)百万医疗险

有哪些亮点?

亮点一:免健告、105岁也能买

毕竟主打的是一款宽松的百万医疗险,

长相安3号(免健告)百万医疗险投保不需要健康告知,职业限制也非常少。

最高支持105岁投保,轻松解决高龄父母们的医疗保障问题。

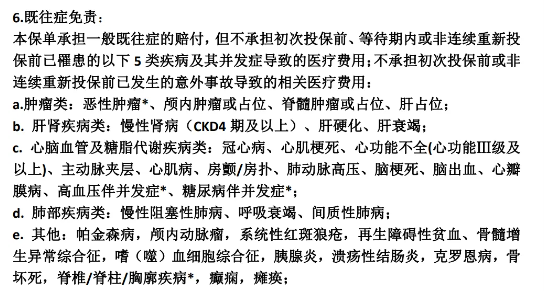

亮点二:一般既往症可赔

既往症,是以往百万医疗险理赔时,最容易发生扯皮的地方。

长相安3号(免健告)百万医疗险其中一个亮点是:一般既往症可赔,什么意思呢?

通过条款就可以看到,5类明确的既往症直接写明不赔:

包括肿瘤、肝肾疾病、心脑血管及糖脂代谢疾病、肺部疾病和其他疾病。

未被怀疑且未被明确诊断为恶性肿瘤的结节/肿物可正常赔付。

你可以理解为,只要医生没有在报告上写这个结节、肿块疑似恶性肿瘤,就能赔。

如果不知道具体的细则应该怎么看,可以咨询开心保在线顾问老师,1V1投保协助↓↓↓

亮点三:创新疾病收入补偿和重疾住院津贴

1、疾病收入补偿

2、重疾住院津贴

这两项都是长相安3号(免健告)百万医疗险的创新责任。

从字面意义上来看,就不难理解。

一个可以弥补患病期间的收入损失,一个可以因重疾住院提供住院津贴。

两个版本都是经社保结算后,医保内自付的钱都可以赔,能赔多少看版本的区别。

亮点四:两大可选保障,轻松实现0免赔

长相安3号(免健告)百万医疗险的免赔额分别为1万、2万、3万,同时也可选0免赔。

0免赔小额住院医疗

1万保额,1-4类职业可买,医保内赔60%。

无医保身份结算后,赔30%,自费药赔50%。

如果是5类职业及以上,医保内能赔20%。

无医保身份结算后,赔10%,自费药赔15%。

*自费药赔付不包括其他自费检查、自费诊疗及其他任何自费项目。仅承保新发疾病,不承担所有既往症、既往症及其并发症为直接原因导致的保险事故。

疾病收入补偿金(升级版)

升级版方案,比上面提到的基础版更灵活。

两版方案,都是经医保结算后,医保内自付的钱都能赔,具体给付如下:

免赔额为2万的方案:花2万赔2万,继续治疗,花的钱达到5万,一共能赔10万。

免赔额为3万的方案:花3万赔3万,继续治疗,花的钱达到10万,一共能赔15万。

从这个赔付设计来看,这实际上是一种实现0免赔的方式。

总的来说,方案按照更有利于赔付的规则设计,哪个更好赔就赔哪个。

但需要注意的是:和前面基础版的疾病收入补偿不能叠加赔。

亮点五:先进疗法也能赔,保障更全面

除了基础保障之外,长相安3号(免健告)百万医疗险百万医疗险还能报销先进疗法。

质子重离子治疗

院外购药、CAR-T药物

质子重离子治疗,目前国际公认治疗癌症最佳的方式之一。

长相安3号(免健告)百万医疗险,不仅提供质子重离子保障还支持理赔后能继续续保。

一个疗程小30万,能续保真的是太人性化了。

与此同时,还包括了2款CAR-T药物,经典版支持50种院外特药,尊享版122种特药。

对于应对DRG改革来说,院外购药会越来越实用!

长相安3号(免健告)百万医疗险

适合谁买?

综合来看,§长相安3号(免健告)百万医疗险是一款很不错的免健告医疗险。

如果因身体健康状况或者年龄问题,买不了普通百万医疗险的,

可以优先考虑长相安3号(免健告)百万医疗险。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心