一提起高血压,很多人都会觉得,这是父母辈才会得的病。

但事实并非如此。

有调查显示,在我国25至34岁的年轻男性中,高血压患病率超过20%,其发病年轻化趋势越来越显著。

数据表明,目前我国高血压患病人数达2.45个亿,成人高血压患病率达27.9%。

这就意味着,平均每4个成年人中,就有1个人有高血压。

虽然高血压的发病率在逐渐增多,但高血压患者的知晓率仅为51.6%,也就是说,有接近一半的人甚至都不知道自己有高血压。

高血压是什么时候悄悄侵入我们的生活的?高血压有多可怕?为什么这么多人会有高血压?

一、高血压,比你想象中要可怕!

首先我们要了解,多高才是高血压。

按照原因来区分,高血压分为原发性高血压与继发性高血压。

• 原发性高血压,是以血压升高为主要临床表现而病因尚未明确的独立疾病,约占高血压总数的90%。

• 继发性高血压,是指由某些确定的疾病或病因引起的血压升高,高血压仅是某种疾病的临床表现之一,约占高血压总数的5%~15%。

使用血压仪测量,只要3次(非同日)的血压高于 140/90mnHg,基本就可以确定是高血压了。

(血压标准与高血压分级)

作为我国患病人数最多的慢性病之一,高血压带来的危害是全身性的。

如果血压长期控制不好,有可能引发冠心病、脑卒中、心力衰竭、肾衰竭等多种并发症。

• 冠心病:有研究显示,血压水平与冠心病的风险息息相关,由于,高血压导致的心肌梗死占总发病的25%左右。

• 脑卒中:高血压是脑卒中的首位危险因素,发生缺血性脑卒中或短暂性脑缺血发作的患者中,约70%的患者有合并高血压。

• 心力衰竭:高血压是心力衰竭最常见的危险因素,有75% 的慢性心力衰竭患者同时存在高血压,心力衰竭的发生率随着血压水平的升高而逐渐增高。

• 肾衰竭:高血压可使肾小球坏死,导致肾衰竭,特别是合并糖尿病的患者,发病风险更高。

二、为什么越来越多人受到高血压的困扰?

从过去的老年慢性病逐渐演变成中青年人群的常见病,诱发的因素有很多:

01. 压力过大精神紧张

长期过度紧张、情绪压抑、心理矛盾、生活无规律、不良精神刺激等,都容易诱发高血压。

如果因为工作压力大,再叠加长期抽烟喝酒、熬夜、休息不足等,血压升高会更明显。

02. 不良生活习惯

长期进食过咸、含钠量高的食物,会造成体内水、钠潴留,周围血管阻力增高,加重心脏负担,导致血压上升。

动物脂肪、高胆固醇食物的过量摄入,使得血脂、血胆固醇增高并积存于血管壁,会导致血管硬化,血压升高。

长期精神紧张和状态不佳、又缺少体力活动,以及性情急躁容易激动的人,血压会持续处于升高状态,刺激身体肾上腺素、多巴胺和胰岛素过量分泌。

这些物质会影响心血管系统,使心跳加快,血管收缩,血压升高。

另外,长期吸烟、饮酒、浓茶、咖啡的人群,也会对血压产生不良影响。

03. 肥胖及遗传因素

高血压的发病因素与遗传密切相关。有研究表明,如果父母均有高血压,则子女的发病率为45%,如父母仅一人有,则子女的发生率为28%。

如果父母都没有高血压,子女的高血压发病率则仅为3%。

另外,当体重增加1千克,人的血压平均就会上升1毫米汞柱,超重及肥胖人群的高血压患病率是体重正常人群的数倍。

三、有高血压,还会影响买保险?

因为高血压容易引发各种健康问题,因此,很多保险对高血压都是有限制的

当然了,并不是说有了高血压就再也不能买保险了,我们还是要根据具体情况来分析。

■ 重疾险

心脑血管疾病,一直位居保险公司的理赔榜前列,尤其是在重疾险的理赔率排行榜上,它的排名仅次于恶性肿瘤。

因此,重疾险对于高血压的限制是很严格的,通常来说,一级以下高血压可以正常投保,一级及以上基本都需要核保,具体要以不同重疾险的健康告知和核保内容为准。

像这种常见的慢性病患者,如果在投保时建议先仔细阅读健康告知,看好数值要求标准。

实在拿不准或者不符合条件需要核保的,也可以找一个专业的客服老师来帮忙~

(点击图片了解)

(点击图片了解)

■ 医疗险

目前,大部分医疗险的健康告知针对高血压的问询是:「是否为2级以上高血压,或收缩压大于160,舒张压大于100?」

(蓝医保长期医疗险 健康告知)

(蓝医保长期医疗险 健康告知)

除了部分医疗险会除外承保外,通常2级即中度以下高血压基本都能够正常承保。

(点击图片了解)

(点击图片了解)

另外像患有高血压、高血糖这类的三高人群,如果无法通过百万医疗险的健康告知,不建议铤而走险甚至隐瞒告知。

选择防癌百万医疗险也是比较不错的选择。

(点击图片了解)

(点击图片了解)

■ 寿险

和重疾险、医疗险相比,寿险的健康告知则会宽松很多。

除了重度高血压之外,中度以下的高血压基本都可以按照标体承保。

(点击图片了解)

(点击图片了解)

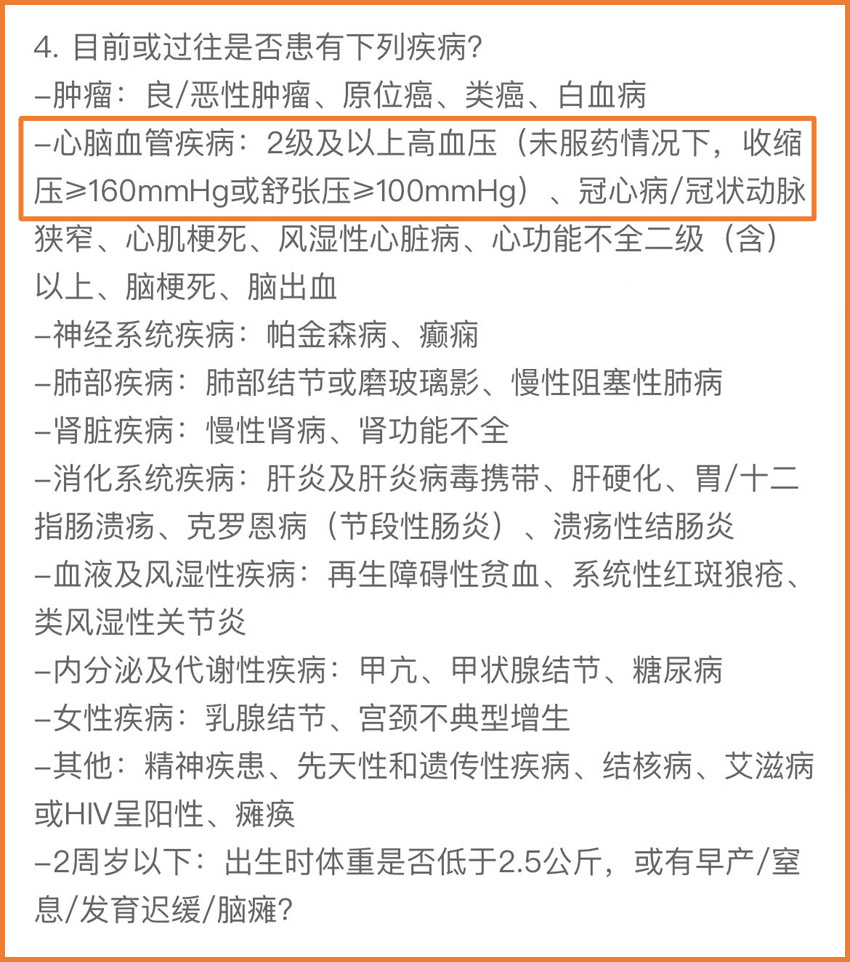

■ 意外险

意外险保的是意外,与自身健康状况基本无关,所以意外险对高血压大多没什么限制,很多意外险直接也没有健康告知。

不过,也有部分意外险有急性病身故责任保障(如猝死),因此健康告知会相对严格一些,对高血压有所涉及,具体在投保时要注意产品的投保要求、健康告知等。

(点击图片了解)

(点击图片了解)

关于高血压等常见疾病,在投保过程中如果还有拿不准的地方,可以咨询开心保在线客服,获取1v1解答。

四、总结

其实,不只是高血压,很多以前我们认为只有老一辈人才会得的病,已经慢慢渗入到我们的生活中。

高血压、高血糖、高血脂、高尿酸,看到体检报告上的一堆异常,我们可能才会意识到健康的可贵。

因此,坚持良好生活习惯,尽早为自己和家人准备好全面的风险保障,十分重要~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心