经营了5年的妈咪保贝系列少儿重疾保险又升级啦,这一次它的名字叫“妈咪保贝爱常在”,它是一款可以在互联网销售的产品,这意味着什么呢?

互联网可售

1、这款产品全国都可以投保,不受所在地限制。

2、投保更简洁流畅,无需双录,平均十分钟可以投保完成。

3、这款产品提供在线的智能核保,大部分有体况的客户都可以通过智能核保自助完成投保,无法通过智能核保的还可以通过人工核保获得承保机会。

(点击图片链接,官方入口投保)

那我们来一起看看,这款产品在保障上有哪些特色呢?

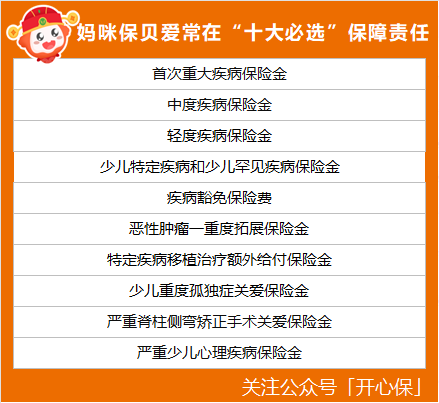

十大必选,保障“十足”

孩子的未来很长,“爱常在”提供了整整十项必选责任,

不仅有常规少儿重疾的重疾/中症/轻症,罕见病/特定疾病,被保人保费豁免等标准配置,

还有恶性肿瘤-重度拓展保险金、特定疾病移植治疗等衍生保障,

还有孤独症、脊柱侧弯、心理疾病等常见病,为孩子考虑周全,很有特色。

重疾病种数量多达135种!

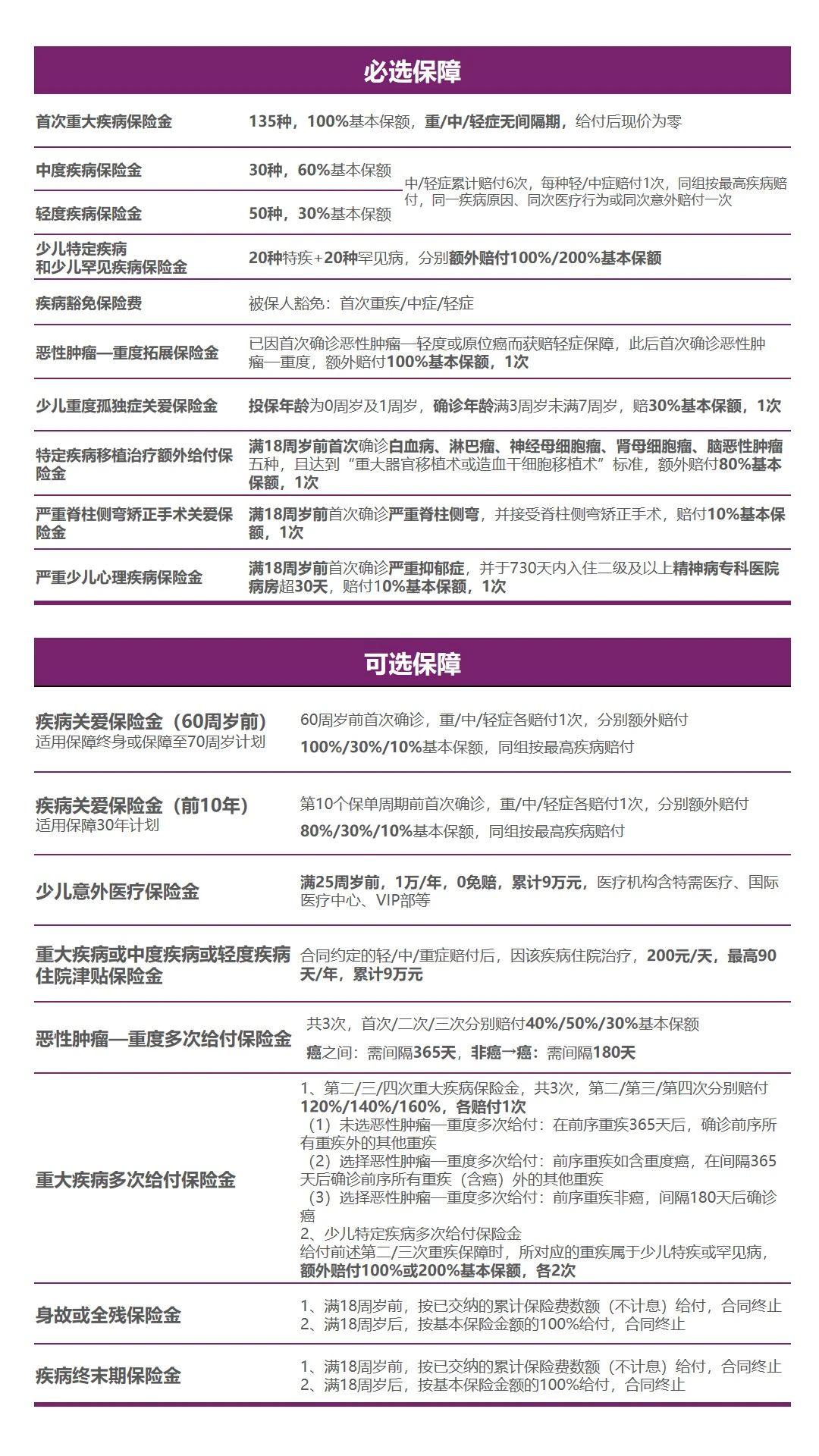

超高杠杆,大病大灾不用愁

情况一:若30岁宝妈给1岁儿子购买爱常在,选关爱金+附加关爱金,且符合条款约定,5年后妈妈患重症后儿子首次患白血病且需要做移植手术,可一次获得合计480%基本保额的赔付:

首次重疾100%

特定疾病100%

特定疾病移植治疗额外给付保险金80%

特定疾病关爱金100%

附加关爱金100%

情况二:情况一中的被保人若在此前先确诊原位癌,后再确诊白血病的情况下再额外给付100%基本保额。

情况三:以罕见病脊髓内肿瘤为例,若客户购买疾病关爱金、附加关爱金且符合条款约定,被保人确诊脊髓内肿瘤,可赔付重疾+罕见疾病+关爱金共500%保额。

常见病筛查+保障,让保障更常用

未成年人孤独症和抑郁症发病率逐年上升,已经为社会高度关注。

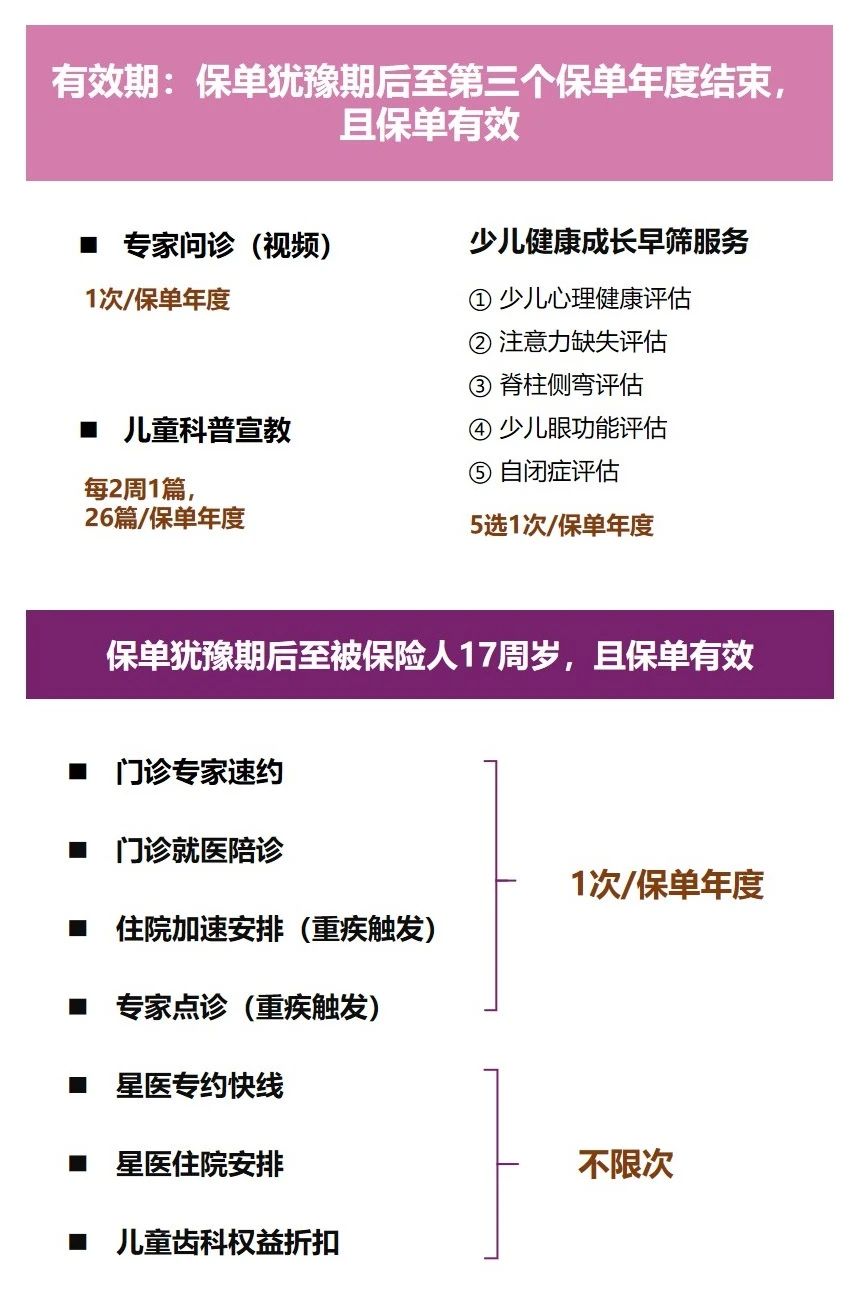

“爱常在”不仅提供重度孤独症、心理疾病、脊柱侧弯的治疗资金保障,更重要的是,该计划还提供少儿健康成长早筛服务,提供该项服务的是复旦大学附属儿科医院新虹桥分院(暨上海星辰儿童医院)。

双重关爱金,最高200%,保障再加倍

可选长期特需意外医疗,好一点长久点

很多人认为购买重疾险,大概率不会发生重疾,保费白交了,犹豫不决。

妈咪保贝非常贴心地想到了这点,从第二代妈咪保贝开始,就提供了意外医疗的保障。

“爱常在”不仅延续了这项责任,更是将医院范围扩展至特需医疗、国际医疗、VIP部等,若机构为自费,也可以按照100%赔付。

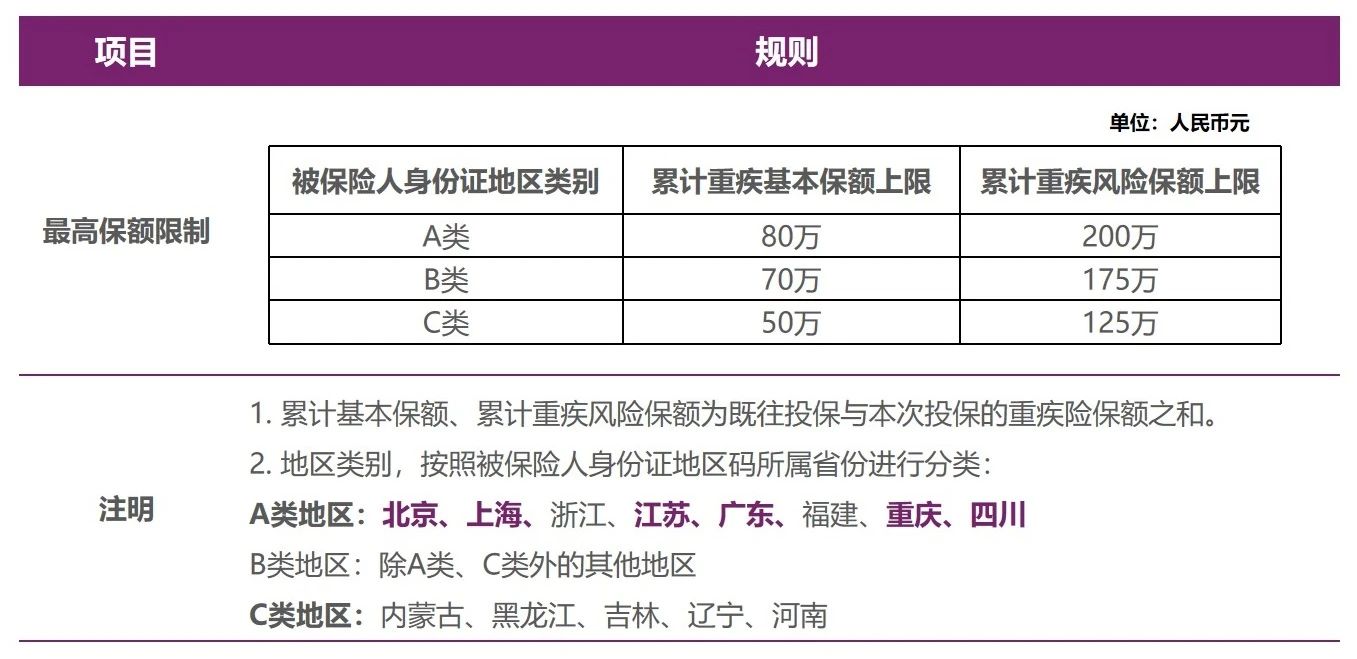

妈咪保贝爱常在保额规则

妈咪保贝爱常在保障表

妈咪保贝爱常在增值服务

本资料仅供参考,具体保险责任、责任免除、健康管理服务等事项,以《复星联合妈咪保贝爱常在少儿重大疾病保险(A款)(互联网)》、《复星联合附加妈咪保贝爱常在关爱金重大疾病保险(A款)(互联网)》、《复星联合附加投保人豁免保险费重大疾病保险(A款)(互联网)》条款及生效保险合同、健康管理服务手册为准。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

13年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心