要问最近保险圈最火的事是什么,那一定是关于3.0%预定利率即将下调了。

因此,很多有计划要上车的小伙伴,都在问小开,是不是要趁着这个机会赶紧下手。

说实话,虽然是窗口期,但这事也不能太慌,起码要选择合适的产品,才不至于踩坑。

之前小开给大家陆续推荐过不少产品,感兴趣的可以 @顾问老师 获取详细的分析。

今天,小开要给大家的推荐的,是一款现金价值增长快、财富安全稳定增值、保单权益灵活的产品:海保人寿鑫玺越终身寿险。

想1对1讲解海保人寿鑫玺越终身寿险,或根据自己的年龄、缴纳保费来测算保单利益,可直接联系开心保顾问老师进行演示↓↓↓

(扫描二维码了解)

鑫玺越终身寿险收益怎么样?

我们先简单看一下海保人寿鑫玺越终身寿险的保障内容:

海保人寿鑫玺越增额终身寿险投保年龄范围广泛,0~75岁可投保,缴费年限可选趸交/3/5/6/8/10/20年共7种,

趸交最低30000元起投,期交最低10000元起投,保费500万以下无需体检,健康告知支持智能核保。

鑫玺越提供身故/全残保障,有效保额以及现金价值可以「长大」,且全部全都写进合同,保单利益长期确定。

那么,鑫玺越增额终身寿险的现金价值增长快不快呢?我们以30岁女性,年交2万,分6年交,来测算一下:

一年交两万保费,一共缴纳六年,这对于打工人来说比较友好了,

通过上图我们不难发现,缴费期只有6年,而在保单第6年的时候,也就是缴费期刚结束,现金价值就已经超过了已交保费。

此后,保单现金价值持续增长且速度很快,

保单第27年,即被保人57岁时,保单现金价值超过24万,是已交保费的2倍多,此时的IRR达到了2.87%,

保单第41年,即被保人71岁时,保单现金价值超过36万,是已交保费的3倍多,此时的IRR达到了2.91%,

持有时间越长,保单现金价值越高,最后IRR长期稳定在2.95%,

这一点,对比一下当下和未来预期的利率水平,就知道有多可观了。

关键海保鑫玺越支持保单贷款和减保,中途如果有其他资金规划需求,可以减保取现,资金用途非常灵活。

鑫玺越终身寿险值不值得买?

鑫玺越终身寿险有以下优势:

1、投保门槛低,75岁可买

海保人寿鑫玺越增额终身寿险投保年龄范围非常广泛,0~75岁均可投保,而且职业限制和健康限制都十分宽松,支持智能核保,一些身体有异常的朋友也有机会投保。

2、有效保额稳定递增,现金价值增长快

鑫玺越增额终身寿险的有效保额逐年稳定递增,现金价值增长也快,而且全都写进合同,保单利益稳定可靠,非常放心。

3、保单权益灵活,减保规则宽松

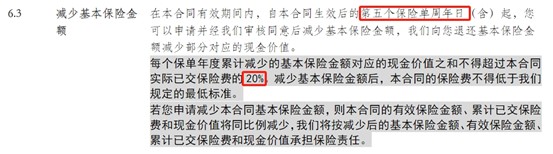

鑫玺越终身寿险的保单权益灵活,支持保单贷款、减保等,且同样写进合同,

它减保规则宽松,万一投保人急用钱,可通过减保操作,取出一部分现金价值来应对不时之需:

(图片来源:鑫玺越终身寿险条款)

减保后,保单剩余的现金价值仍然在其中继续稳定增长。

如果是以下几类人群,非常适合首选鑫玺越:

1、短期有一笔钱不动

海保人寿鑫玺越终身寿险现金价值超过已交保费是需要时间的,如果在这之前支取,会有一部分的损失,

所以比较适合有一笔短期内用不到的钱,用鑫玺越稳定增值,保单现金价值写进合同,一目了然。

2、想要进行长期资产规划,如教育金、养老金

鑫玺越终身寿险非常适合有长期理财规划的人来投保,它现金价值的增长正体现了货币的时间价值,

如果是打算留钱给孩子以后教育深造、结婚嫁娶,或者给自己规划养老金,鑫玺越都是非常不错的选择。

3、希望资产安全稳健升值

刚才我们也测算过,鑫玺越终身寿险现金价值超过已交保费的速度是很快的,如果想要资产安全可靠的同时又能稳定升值,

希望保单现金价值尽快超过已交保费,可以优先选择海保人寿鑫玺越终身寿险。

4、想要关联万能账户

只要购买鑫玺越的总保费不低于5万,就可以关联金管家稳赢版万能账户。

也就是说,如果选择5年期缴费,每年缴费1万元,就迈入了安全、灵活、稳健的万能账户的门槛,

而且追加的额度上限最高达到20倍,非常人性化。

总结

总的来说,在当下3.0%预定利率即将调整的窗口期,鑫玺越终身寿险,可以说是一款不可多得的好产品,

如果想根据自己的年龄、保费、缴费年限等测算保单利益,可以咨询开心保在线顾问老师,获取1对1专业服务↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心