说起提前退休,应该是很多打工人的梦想了。

尤其是最近延迟退休被讨论得沸沸扬扬,一算自己还要打拼很多年,很多人头都大了。

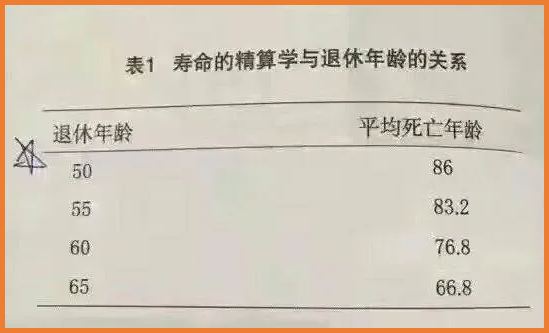

更何况,延迟退休只是让大家65岁才能领退休金,没有保证大家一直到65岁还能有工作,很多人可能35岁就失业了

(图片源自网络)

好嘛,悬着的心一下就死了……

当然,有不少人仿佛早已想出了对策,比如网上动辄存够300万提前退休躺平,

可这对咱们普通人来说,太遥远了好不好!

真就要熬到65岁才能领退休金吗?

先别慌,只要方法找对,分分钟40岁就能开始领「退休金」!

40岁退休,能领到多少钱?

30岁开始交钱,40岁就能开始领钱,活多久领多久,你相信吗?

还真有这样的产品,那就是富德生命人寿大富翁3.0养老年金险。

我们以30岁女性选择方案一,年交保费10万,交5年,40岁领取,保险期间至终身来测算,年金领取方式为按年领取,看看能领多少钱:

30岁开始缴费,缴费期5年,到40岁开始即可领钱,每年能领24500元,平均达到每个月就是两千多,

因为起领年龄小于55周岁,如在55周岁前身故,可获赔已交保费和现金价值的较大者,

如在55岁后身故,还可领取现金价值,能有笔钱留给家人,无论生存和身故,都有不错的保障。

一年24500,这笔钱看上去可能并不算多,但我们要知道,

首先,这笔钱本身增值的时间就不长,30岁缴费,40岁就起领了,

而且领取以后活多久领多久,女性的平均寿命本来就比男性更长,到被保险人60岁,就已经领取到了49万,

如果生存到90岁,累计领取就有122万多,妥妥的「长寿是福」。

还有一个问题,其实很多人看父母那一代的退休金动辄万八千,是因为本身就是体制内,养老金替代率非常高,

到我们这一代,普通私企打工人,退休到底能不能每个月开上2000元,还真是个未知数,

当然,如果对未来的养老生活要求比较高,或则不着急那么早领退休金,想让「子弹」再飞几年,那也可以根据自己的实际情况来。

具体的保单利益,也与缴费年限、缴纳保费、领取年龄等有关,因人而异,

如果想进行详细测算,可以联系开心保顾问老师进行1对1演示,还能够获得产品条款解读、投保协助等专属服务→【点此咨询>>】

大富翁3.0养老年金险还有哪些亮点?

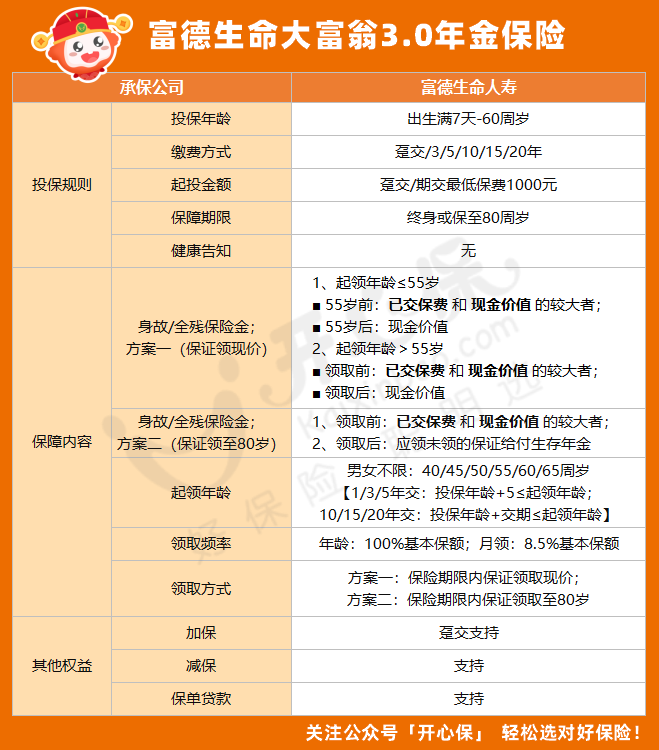

下面我们再来看看富德生命大富翁3.0养老年金险的基础保障内容:

大富翁3.0年金保险出生满7天-60周岁人群可承保,没有健康告知,保险期间可选终身或至80周岁,缴费方式最长20年。

大富翁3.0最大的一个亮点,就是最早40岁就能领取,这比社保就起码早了10年,

要是按延迟到65岁退休的话,大富翁3.0足足早了25年!

而且它可选年领或月领,投保门槛很低,最低保费仅1000元,对预算有限的年轻人也很友好。

大富翁3.0年金保险有两个方案可选择,主要的区别是是否有保证领取期:

• 方案一:年金领取较高,身故可赔付现金价值;

• 方案二:保证领取至80岁,如在80岁及之前身故,可领取到剩余应付年金。

其实从刚才的测算我们也能看出来,方案一的领取金额更高,更适合改善养老生活,

而方案二保单前几年的现金价值更高些,如果在70岁前身故,赔付的也会比较多,更侧重于资产传承。

在开始领取前,还可以申请变更被保险人的生存年金领取方式(终身或定期)、领取频次(年领或月领)以及起领年龄,操作很方便,

而且它支持加减保、保单贷款等,保单权益丰富灵活。

更多关于富德生命大富翁3.0养老年金险详细保障责任、保单利益演示等,或者在投保过程中有任何问题,都可以咨询开心保在线顾问老师,获取1对1解读→【点此了解>>】

写在最后

预定利率下调在即,小开建议,如果在这段时间对理财类保险有计划的话,可以抓住窗口期,尽快安排了。

当然,在此之前,还是要确保自己和家人的基础风险保障完备,再在此基础上考虑其他。

关于更多家庭保障方案规划,咨询开心保在线1对1顾问老师,还可领取家庭专属保障规划书1份↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心