在预定利率调整对长期险的影响里,定期寿险可以说是最小的,

因为它的产品性质,决定了本身其实就已经是「地板价」了。

尽管受影响小,还是要给大家梳理一款榜单,毕竟无论利率下不下调,定期寿险都应该是家庭顶梁柱首选的保障之一。

定期寿险,从这几款里选

定期寿险的保障比较简单,即被保人在保障期内如果不幸身故或全残,

保险公司会依照保险合同赔付一笔约定的保险金给到受益人。

除了身故/全残保险金,现在越来越多的定期寿险还多了一些诸如交通意外额外赔付、失能保障等责任,

今天我们直接拉几款热销的定期寿险,来给大家详细测评一下:

1、投保规则

这三款定期寿险的承保年龄都是18-60周岁,

保障期限臻爱2023最高到80周岁,其他两款都是70周岁。

保额方面,大麦旗舰版A款更高些,是400万,其他两款都是350万。

在健康告知和免责条款上,大麦旗舰版A和擎天柱8号都是仅3条,

而臻爱2023的健康告知3条,免责条款有4条,多了一条战争、军事冲突、暴乱、武装叛乱、核爆炸、核辐射或核污染。

定期寿险的健康告知相对都是比较宽松的,不过在具体的问询里还是有细微的差别,

如果想了解自己的身体情况是否符合健康告知,或者不知道健康告知怎么填写,都可以添加开心保1对1在线顾问老师了解详情→【点此直达>>】

2、保障内容

在保障内容上,这三款产品也基本一致,身故/全残赔付100%基本保额,

不过在可选责任上,擎天柱8号和臻爱2023多了一份猝死关爱保险金,

而大麦旗舰A可选失能护理保障:

达到失能标准后按月赔偿,最长可以选60个月期或120个月。每个月保额有5000元(仅限120个月期)/1万/2万/3万/4万可选。

万一失能风险发生时,长达5年甚至10年的时间里,可以有稳定的收入,

这样一来,相关的治疗费用、护理费用起码不用自己掏。

擎天柱8号有一项家庭关爱金责任额外赔30%(仅限投保时有未成年子女的投保人投保),

而臻爱2023则有65周岁前恶性肿瘤(重度)身故责任,给保障加了码。

在交通意外上,这三款定寿都有航空意外和水路公共交通意外保障,

而擎天柱8号额外多了一项含有法定节假日自驾/自乘意外保障。

在价格上,我们再看看这几款产品表现如何:

这几款产品的保费差别不算太大,定期寿险本身价格也就比较便宜,

如果比较侧重哪款的特色保障,直接选择就可以。

定期寿险投保建议

说了这么多热销定期寿险的对比,关于购买定期寿险,在投保时还建议大家注意这些问题:

1、保额要买足

定期寿险的意义就是弥补家庭收入缺口,所以在能力范围内,保额一定要买足,

可以实际可能产生的花销,如房贷车贷、日常生活费用、子女教育抚养费用以及老人赡养费用等,来倒推所需的经济缺口,

或者直接用生命价值法估算保费,即被保人剩余工作年限与预计年收入相乘,相当于一次性支取未来几十年的收入。

另外,即使是家庭主妇/主夫,为了家庭付出所省下来的钱,折算下来也是一笔不小的开支,在定寿的保额上也要尽量买高些。

如果不知道保额怎么选,老规矩,还是添加开心保1对1在线顾问老师获取详细帮助

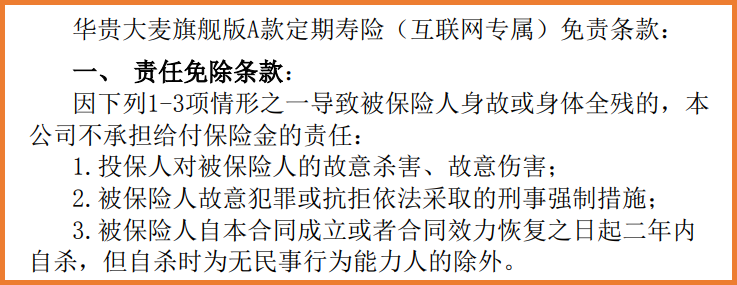

2、免责条款越少越好

大家在投保时,都会经过健康告知这一环节,大家都比较重视了,但另外有一点很多人容易忽略,那就是免责条款。

免责条款,顾名思义,就是发生这些情况保险公司不予负责的情形。

一些比较宽松的定期寿险产品,免责条款只有3条,发生这些情况都是不赔的,

而仔细一看,这些都是法律法规禁止的行为,一般人也不会触犯这些规则。

(图片来源:大麦旗舰版A款定期寿险)

但如果是条件严格的产品,免责条款六七条,限制比较多,就要注意了。

选产品时,要尽量挑选免责条款少的。

总结

总的来说,正如开头所说,预定利率下调后,很多长险都会受到一定的影响,定期寿险也不例外。

哪怕保费上涨的并不多,几十年累计起来,能便宜一点是一点,生活本来就是精打细算,

更何况这类保障,也是越早配置越好,正好趁着这个窗口期一并入手。

如果对产品选择、保障责任解读以及在投保过程中有任何问题,都可以在线咨询开心保1V1顾问老师,获取专属服务↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心