这两年,说起最能打的少儿重疾险,

复星联合妈咪保贝称第二,恐怕没几个敢说第一了。

自从2019年上线,妈咪保贝可以用两个字来形容:踏实!

凭借超高的性价比,全面的产品保障,一直稳站C位。任凭后浪怎么叫嚣,妈咪保贝收获的粉丝一波接一波。

小开身边升级为宝妈的同事,不少给孩子配置了这款重疾产品。

上月末,接到妈咪保贝要下线的通知,最后被“乌龙”了,产品将延续销售。

但今天这个通知妥妥的了↓↓↓:

7月28日0时,妈咪保贝将进行保额调整!

年龄:0-3周岁,

累计重疾基本保额:30万(原≤50万),

累计重疾风险保额:45万(原≤75万)。

艺高人胆大的妈咪保贝实在太傲娇,拖延症的老母亲们,这把剁手真的要趁早了……

产品上线太久,具体保障好不好有点不记得了!

总听身边朋友推荐,优势在哪儿还不太了解?

对孩子都能提供哪些保障,真的适合吗?

别急,今天小开就来带大家再复习一遍能打的妈咪保贝到底哪里值得买?

(调整后保额要求将有变化)

点此咨询专业保险顾问

1对1免费解读产品、量身定制保障方案↓↓↓

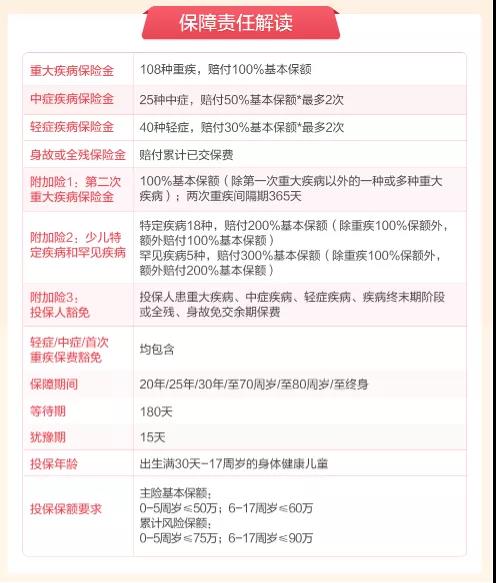

一、妈咪保贝保障权益

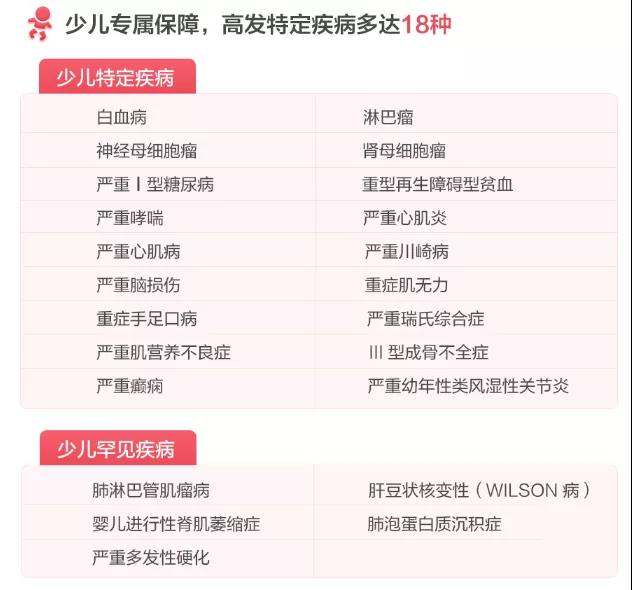

1.儿童特疾保障全面:

除了对高发疾病保障全面,双倍赔付外,最值得说的就是没有赔付年龄限制。其他同类产品不论是考虑风险控制还是其他因素,有的会限制特疾赔付时间,但妈咪保贝,没有!

妈咪保贝的108种重疾100%赔付,18 种特定疾病200%赔付,5 种罕见病300%赔付。

2、可选保障期灵活:

保障期间可选择20年、30年、70岁或终身,如果保障期选择的比较长,可选择附加二次重疾赔付。

3、忠诚客户权益更安心:

不少家长想给孩子选择定期保障,可是又担心一旦定期内有什么健康异常影响后续投保该怎么办?妈咪保贝只要没申请过理赔,就能免健康告知,续保其它重疾险。

二、如何搭配更合适?

每个家庭的年收入不同,背负的经济压力不同、一胎二胎家庭也有很大区别。

所以小开觉得,虽然妈咪保贝值得推荐,但是保障如何搭配也要视情况而定。

1、预算有限家庭

优先选择20年、25年、30年:

保额50万,一年几百块钱,一顿下馆子的钱,就能给孩子提供未来几十年重疾保障。

先按照基础配置来,把最大的重疾风险覆盖,以后经济允许,再酌情加保。

2、预算充足家庭

优先考虑终身、保至70岁或80岁:

一年几千块钱保费,为孩子提供一生的呵护。妈咪保贝的少儿特疾保障没有年龄限制,即使长大后罹患白血病,也可以获得双倍赔偿。

3、附加保障如何选择

在基本保障充足之后,优先选择附加少儿特疾和罕见疾病。其次再考虑附加二次重疾保障,以此来全面提升保障的维度。

另外,大部分少儿重疾险可选择投保人保费豁免。附加此项权益时,投保人的健康告知也会被问询,大家一定要仔细阅读健康告知哦。

综合以上结论,妈咪保贝的确处处都体现得很能打。↓↓↓

√重疾赔付次数可灵活选择。

√特定及罕见疾病可额外附加。

√保障期间灵活,特疾赔付无年龄限制。

√可选投保人豁免。

如果因急性呼吸道感染、急性胃肠炎、阑尾炎、脂肪瘤、四肢/肋骨骨折、生理性黄疸已痊愈出院的可正常投保。

插播一条惊喜福利:

为人父母,爱子心切。

在新生的孩子面前,总是想给TA最好的。所谓最好,有些东西不见得贵既是好。

选择一份保障,我们希望它保障全面、价格合理,而妈咪保贝就是这位集大成者。

还等什么,快把这款少儿版的“头号网红”拿下吧!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心