又到了一年一度发年终奖的时候!

拿到年终奖,大家打算怎么花呢?

今年为了减少疫情爆发,多数人都打算就地过年,往年的度假旅游更是彻底消停了。

既然如此,这么一笔「巨款」肯定得好好安排一下。

小开准备先给家人买点礼物,早早就加好购物车,就等钱到账付款了。

即使每年买,都会被嘱咐一句「别乱花钱」。

但这波操作还是不能少。

带着这美好的计划,我准备好好跟我妈去「炫耀」一番,结果遭到了无情diss。

三句话不离催婚,五句话不离养老。

三句话不离催婚,五句话不离养老。

对他们这一代的人来说,能找个稳定的工作、公司按时给缴纳着五险一金,这就是最靠谱的选择。

所谓的自主创业在他们的眼里那都是「不务正业」。

记得之前每次过年在家,七大姑八大姨凑一起,永远离不开的话题就是:「诶,你养老金涨了多少钱?」

在老一辈人的眼里,养老确实是讨论不完的话题。

如何实现有品质的养老生活,一直是他们向往的,但由于已经步入养老的阶段,再想如何实现已经是一件不太现实的事情,所以他们才会为我们未雨绸缪。

一、如何实现品质养老?

想要未来的养老生活过得更好,离不开两项:健康的身体、足够的金钱。

前者或许有我们无法左右,但后者却可以通过年轻时的合理规划来帮助我们实现的。

如果这时候你抛我一句「我有公司缴纳社保啊,有养老金,干嘛还要自己规划」,就是图样图森破了。

去年年底发布的《国人养老准备报告》显示:至少70%的90后开始考虑养老。

因为就目前而言,只靠退休金很难保障基本养老生活。

二、养老金替代率破警戒

养老金替代率,是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。

55%是养老金代替率的警戒线,低于55%,退休后的生活水平将严重下降。

目前我国基本养老金替代率不超过50%。

这意味着,如果退休前平均收入4000元,退休后每月最多能领到2000元。

(点击查看大图)

试想下原本每月工资4000元,退休了,却只能拿到手2000元的生活费,那这个生活品质一定是肉眼可见的下降。

所以我们经常会听到:

要每月固定存钱,少去享受超前消费带来的一时爽快,多想一想如果利用理财产品撬动未来的养老生活。

尤其在疫情的爆发下,更是让我们深切体会到了有一笔稳定的现金流是多么的重要。所以现在未雨绸缪,准备养老也是很有必要的。

对于存钱这件事,最近公司里的同事也是不谋而合。

「股市开户,搞基致富」

从此爱豆易主「此坤非彼坤」

(点击查看大图)

虽然说基金、股票也是不错的理财方式,但如果从养老来考虑的话,这类产品的风险不得不说实在是有点大。

况且投资一定要遵循一个原则「鸡蛋不能在同一个篮子里」。

如果是为了将来的品质养老生活做规划,那就更建议选择:

• 收益可期待

• 稳定无风险

• 门槛比较低

这样的产品哪里找?不妨去保险里翻一翻。

三、保险理财产品,适合谁买?

作为金融三驾马车的保险业,养老产品可一直都属于「踏实靠谱型」。

生活细水长流,安安稳稳才是福。

以下3类人建议:购买年金险、增额终身寿这类收益稳定,风险低的长期保障,为未来不确定的经济状况留有后路。

(点击查看大图)

与股票基金不同,保险理财偏中长期,收益更稳定,风险可控,门槛更低,最具代表性的就是 年金险 和 增额终身寿险。

四、保险理财产品,怎么选?

『年金险』

年金险:先向保险公司缴费存钱,到期后每年都能得到一笔固定收入。

通常可保障领取几十年,收益稳健,年年有钱花。

按照目前国民寿命水平来看,寿命也在不断延长,所以越早买越合适。

退休金储备情况严峻,难以抵御通货膨胀,只有养老金+保证领取型养老年金,才能给我们带来养老生活的品质提升。

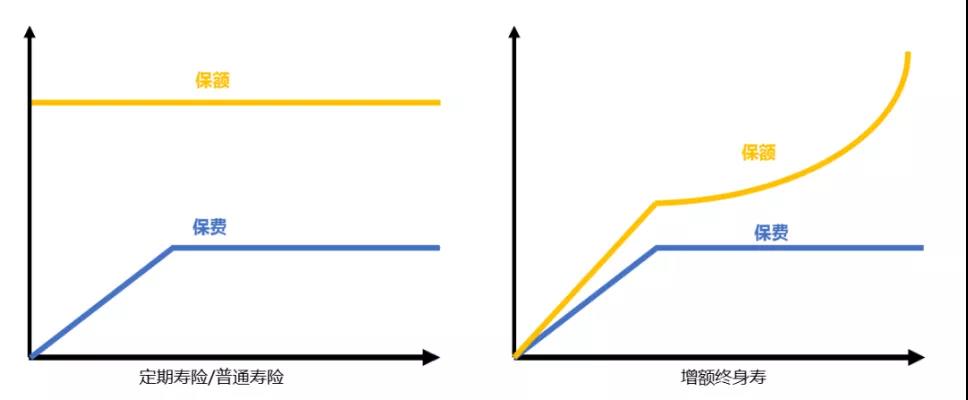

『增额终身寿险』

增额终身寿险,既是一份保障,也是一个同时达到保障、理财、储蓄三者平衡的金融工具。

保额每年以一定的比例递增,现金价值起点相当高,更具有理财优势。以图举例:

(点击查看大图)

增额终身寿险的保额是复利增长的,杠杆前低后高,越往后收益越明显。

随着理财利率下行、4.025%年金险的下线,增额终身寿逐渐走红,十分适合做养老金、教育金、婚嫁金。

不管是保障还是传承,都可以得到满足!

五、两款适合养老的理财产品

§年金险:中荷金生有约(已下架)

一款纯养老年金险,保障终身,男60/女55岁可领。

(点击查看大图)

①收益稳定,早存早领

§金生有约年金险(已下架),早存早缴,收益越明显。带来细水长流般稳定的现金流:30岁缴费10年

男性,60岁领取,20年可领 2.73倍 已交保费。

女性,55岁领取,20年可领 2.1倍 已交保费。

②保证领取20年

金生有约保证领取20年,如果不幸身故,余期保险金将会一次性给付给指定受益人,既能保障自己,也能关爱家人。

③创新失能保障,兼顾疾病保障

§金生有约年金险(已下架) 创新失能保障,如果发生确诊以下10种疾病状态,每月可获赔100%基本保额的护理保险金,最高长达10年,同时豁免余期保费。

(点击查看大图)

总的来说,金生有约是一款收益可期的养老年金险。既能应对未来的经济风险,有也可以提供健康疾病保障。实现健康、财富双守护。

§增额终身寿险:百年鑫越人生

①投保规则:

投保年龄:28天-70周岁

交费期间:趸交、3/5/10年

保障期限:终身

保额增速:3.7%

②保障责任

被保险人身故/全残时,即赔付保险金。首年保险金额等于基本保额,之后每年按3.7%的复利递增,即:

本保单年度保险金额=上一保单年度保险金额×(1+3.7%)。

③收益演算

增额终身寿险的形态相对简单,挑选时主要看三点:现价回本情况、现价增长速度和产品灵活性。

A女士想为1岁女儿准备一笔教育金,投保百年鑫越人生终身寿险。保费5万/年,交费年期5年,保额177048元。

(点击查看大图)

• 现价起点高:

现金价值超过累计保费的时间越早越好;回本越快,保单流动性越好。

§百年鑫越人生 无论趸交还是期交,最快6年就可以回本,7年就有额外收益,用作教育金十分合适。

• 现价增长快:

§百年鑫越人生 的保额增速高达3.7%。在第7年后的收益率增长速度显著高于市场同类产品,在第23年就可以达到双倍收益。

随着时间推移,每次增值的本金都如同在滚雪球,特别适合作为长期财务规划。

• 产品灵活度高:

§百年鑫越人生 产品灵活,急需用钱时可申请保单贷款,贷款金额最高可达现价的80%,可随时全部或部分偿还贷款本息。

总的来说,§百年鑫越人生 回本快,现价起点高,收益可期,产品比较灵活。适合中长期投资,如果打算给孩子做教育金、婚嫁金等可以重点考虑。

开心保保险还限时启动了 「年金险补全计划」:

关注「开心保保险」微信公众号,回复关键词「特权」 ,即可0元领取「年金权益卡」,投保任意年金产品即享巨折优惠。

六、总结

炒股搞基虽然可以作为家庭理财的一部分,但风险太高,能够稳定达到正收益的人寥寥无几。

提前存钱,购买年金险、增额终身寿这类收益稳定,风险低的长期理财作为养老的首选,才是适合大多数人的选择。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心