从央视新闻,到微博热搜,再到微信朋友圈,旧规重疾险几乎无死角的进入到我们的生活。

「听说,重疾险以后不保原位癌了?」

这听起来怪吓人的病,怎么能说不保就不保了呢,到底是怎么一回事儿,原位癌在新规重疾险里到底怎么赔?

一、什么是原位癌?

简单地说,原位癌是一种早期癌变,没有浸润到其他部位的很容易用手术切除。

关于原位癌的简单概括:

• 一种早期非浸润性癌

• 局限于黏膜上皮层或皮肤表皮层内

• 诊断主要依赖于病理组织学

• 症状不明显,早期发现治疗治愈率高

与恶性肿瘤相比:

原位癌是指黏膜上皮层内或皮肤表皮层内细胞全层癌变,但未突破皮肤或黏膜下的基底膜侵犯到周围组织。

而恶性肿瘤,是指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围的正常组织,能经过淋巴管、血管、和体腔扩散转移到身体的其它部位。

原位癌因此又被称为「0期癌」。

常见的原位癌有4种:

①Bowen病:系表皮内癌,故又称皮肤鳞状上皮原位癌。多见于中老年人,可发生在身体任何部位。

②食管原位癌:食管鳞状细胞原位癌是一种早期未发生浸润的癌症。这里小开也补充一个知识点,食管癌是国内外都常见的一种消化道癌症。

③乳腺原位癌:主要分为小叶原位癌和导管内癌。

④宫颈原位癌:包括鳞状细胞原位癌和原位腺癌两种。

根据病种的不同,有不同的治疗方案。如果能早期发现、积极治疗,可以极大提高原位癌的治愈率。

治疗原位癌所需要的费用:

原位癌的治疗相对简单,费用也相对较低,普遍约为4-8万元。

以常见的早期宫颈癌为例,治疗费用一般在3万元以内。

总而言之,原位癌的癌细胞并没有转移扩散到机体组织内部,其主要治疗手段是手术切除,不用做放化疗,且预后良好。

患者可以很快恢复正常的生活、工作,也不会花费巨大的医疗费用,更不会使得家庭经济收入中断。

如果有社保和商业百万医疗险,就能很好地覆盖这笔医疗费用。

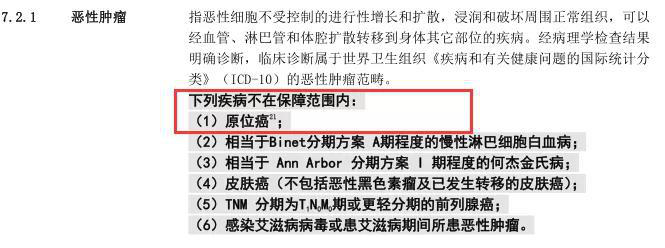

二、旧规重疾如何保障原位癌

旧规重疾险里【重疾-恶性肿瘤】相关条款:

(点击查看大图)

(点击查看大图)

虽然听起来都是癌,但旧规重疾一直也没有把原位癌纳入过重疾险的重疾保障范围。

因为通过我们上面的对比就可以发现,原位癌的浸润程度和肿瘤的情况,相比恶性肿瘤来说,预后效果也好的多。

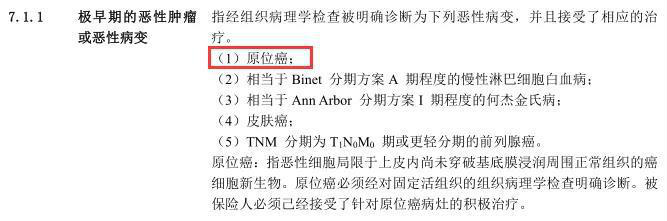

大部分,基本上全部的旧规重疾险,在轻症里【极早期恶性肿瘤】会有针对原位癌的保障。

(点击查看大图)

(点击查看大图)

三、新规重疾险对原位癌有哪些调整?

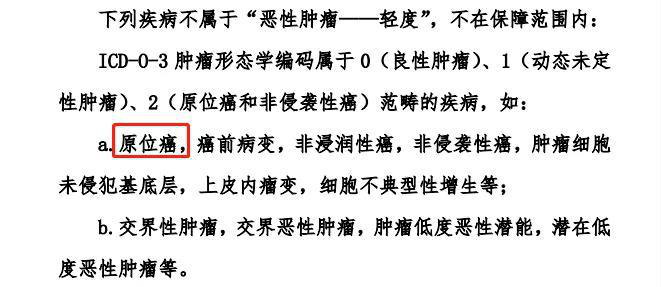

重疾新规明确规定了3种必保的轻症:

恶性肿瘤——轻度、较轻急性心肌梗死、轻度脑中风后遗症。

并没有把较为常见的原位癌纳入到必保的轻症责任——「恶性肿瘤——轻度」中。

(节选自《重疾险疾病定义使用规范2020年修订版》)

这下很多小伙伴就慌了,会不会新规重疾险从此把原位癌也不再保障了,事实并非如此。

(《重疾险疾病定义使用规范2020年修订版》答记者问)

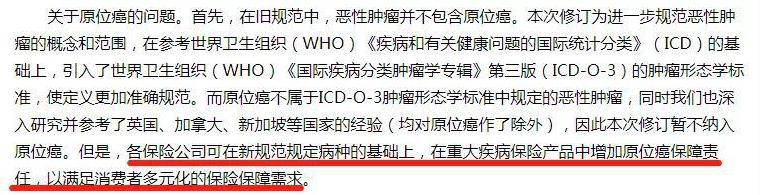

依据中国保险行业协会的解释,在官方划定的28种重疾和3种轻症的基础上,保险公司还可以自主添加其它病种,其中就包括原位癌。

针对大家关心的问题,小开仔细考察了下目前几款在售的新规重疾。

就目前已经上市的几款新规重疾险来看,绝大多数新产品还是保原位癌的。

(《复星联合妈咪保贝-新生版条款》)

如今,新规重疾险陆续上线,如果关注原位癌保障,在投保新规产品前,一定要认真看清产品条款,毕竟针对原位癌保障的主动权还是在保险公司手里的。

当然,买重疾险需要关注的内容远不止保不保原位癌,像重疾额外赔付、特定高发疾病二次赔付、保费定价都非常重要。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心