去年9月,运营不到1年的百度灯火互助,因会员数不足50万关停;火烧起来了。

今年1月,坐拥1500万会员的美团互助关停,火势烧过了年关。

春日不及雨,大火连烧三家。3月末,轻松互助、水滴互助、悟空互助相继官宣停运。

突然之间,几大最具规模的网络互助平台,只剩下 相互宝。

如果这样发展下去,相互宝 会不会关停,留给我们的是不知结果的猜想。

想到这里,不禁令人唏嘘,回顾 网络互助 刚诞生的时候,一路高歌,而现在只剩下一地鸡毛...

一、网络互助,盛极而衰

网络互助至今已走过近十个年头。

2011年,业内公认的国内首家网络互助平台“康爱公社” 上线,用小额互助,帮助癌症病友筹集医疗费。随后2年间,陆续涌现出100多家互助平台。

2016年,水滴公司涉足网络互助,旗下“水滴互助”获得多方投资,展现了巨大的保障潜力。

2018年,以支付宝为首的互联网公司入局,推出了“几分钱保障几十万”的相互宝。随后,百度、美团等也跑步进场。

此时,互助平台被认为是共享经济下另一个万亿级风口,整个行业也涌现出新的发展趋势和前景。

2020年5月,蚂蚁集团发布《网络互助行业白皮书》预测:2025年将达到4.5亿人,覆盖中国14亿人口的32%左右。

每月分摊几元钱,一旦得了大病,就能获得30万互助金,网络互助的低门槛、高保障迅速圈了一大批粉,有的人连传统的保险都放弃了,把互助平台当做唯一的保障来用。

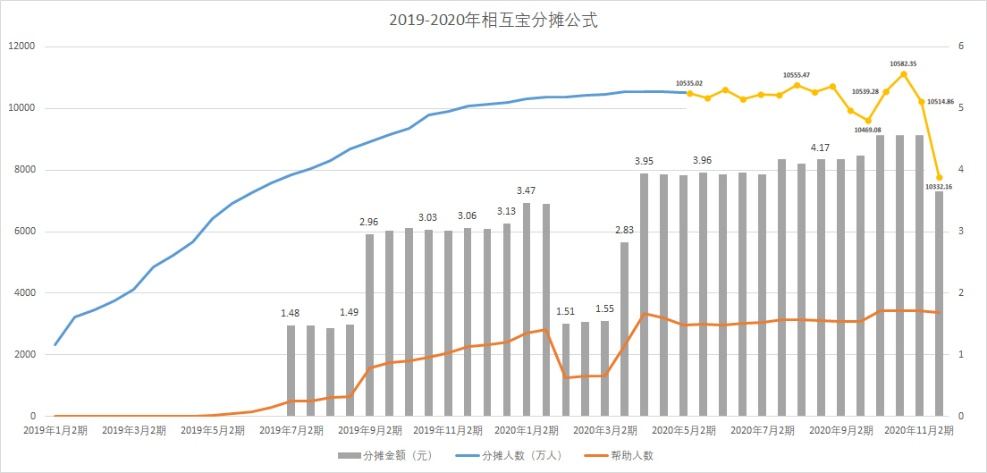

不过,随着互助平台的井喷式发展,网络互助平台也陷入尴尬境遇:会员数量下降、分摊费用上升。以“相互宝”为例:

分摊金额也从最初的 0.03元 涨价到了现在每期 6元 左右。2020年末,仅1个月就有超过250万人退出。

2020年11月1期,分摊人数:10582.35万人↓

2020年11月2期,分摊人数:10514.86万人↓

2020年12月1期,分摊人数:10332.16万人↓

(点击查看大图)

不仅相互宝如此,其他平台的用户数量也在以肉眼可见的速度减少,这也让大家对网络互助的判断与预期 由喜转悲。

网络互助,为何“走”的都不久远?

01.“爹”不亲

所有保险金融企业有一个共同的爸爸:银保监会。

而银保监会对于 网络互助 这个孩子,并不是很认可。

去年9月,银保监会就点名批评过 相互宝 和 水滴互助 等平台:没有牌照,无证经营,甚至还有跑路风险。

还发文称: “坚持对所有保险活动实行严格准入、持牌经营,严厉打击各类非法商业保险活动。”

上周,银保监会又在发布会上强调:网络互助要开展保险等金融业务必须取得牌照。

“是慈善就归于慈善,如果打着互助旗号从事金融业、保险业,就偏离了互助的本质,需要纠正。所有的金融活动都必须要‘有证驾驶’。”

所以,原因很清楚了吧?主要有3点:

一是,网络互助是互联网企业发起的类似保险的金融产品,但他们没有取得相关保险牌照,属于无牌开展金融业务,有很大的金融风险。

二是,网络互助缺乏运营监管。针对受助人的信息依赖企业调查,会员没有时间能力去了解受助人是否真的需要帮助,很容易留有黑箱运营的空子。

三是,资金池有风险。虽然每次大家分摊的金额也就几元,但分摊人数多了就会形成一个庞大的资金池,有一定的金融风险。

总结:目前的互助平台没有成熟的精算体系、没有责任准备金、没有监管、不受偿付能力的监督,打着互助的名义干保险、金融业务,手里还掌握了亿级的用户信息和资金池,一旦跑路势必造成恶劣影响,难怪三天两头地挨点名。

02.“娘”不爱

支撑网络互助的3.3亿衣食父母,对这“孩子”也不太满意。

还是拿 相互宝 来说,不知从什么时候开始,骂「相互宝」就变成了“民意正确”。

申请理赔遭拒,上热搜,骗子!

别人理赔成功,上热搜,滥赔!

分摊金额上涨,上热搜,吸血!

保障条款调整,上热搜,霸道!

针对相互宝的质疑、谩骂,从未停止过。负面新闻也是频频曝出:

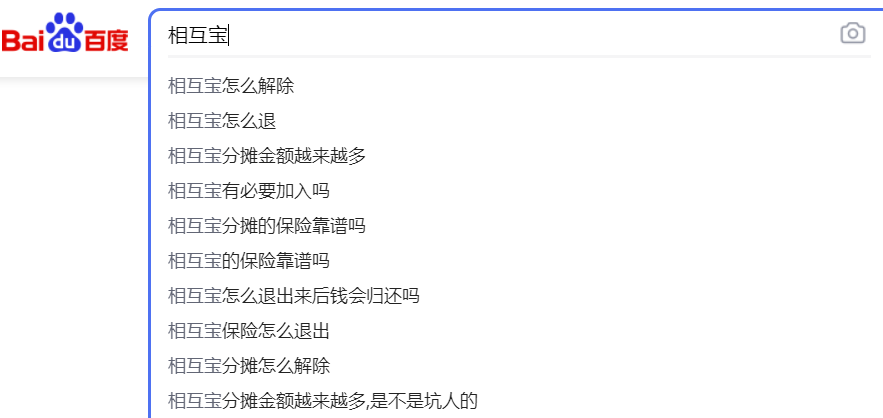

就连在百度搜索 相互宝 也都是满满的质疑。

尽管网络互助有风险也有争议,但就目前来看,它的确帮助了不少人。

二、网络互助,也没想象那么差

运行4年多,水滴互助累计救助了10894个家庭,划拨近15亿互助金;

运行2年多,相互宝累计帮助112825位成员,募集163.77亿互助金。光去年就救助6.86万人,分摊98.9亿互助金。

……

(图片来源:相互宝)

看,网络互助没有大家说的那么一无是处,对不对。

在小开看来,「相互宝」为首的网络互助是一项利好民生的公益善举。

首先,网络互助在一定程度上唤醒了大家的保障意识。

很多人在加入相互宝前,鲜少关心自我保障,从未买过保险,甚至连医保都嫌多余。而加入相互宝之后,便有意识的关注保险了。

而且,网络互助还为中低收入人群在医保之外增加了一层保障。

网络互助的低门槛、高性价比,填补了很多人商业保险和医保之间的空白,完成了“医保—互助—保险”的过渡。

调查显示:网络互助有79.5%的参与者年收入在10万元以下,68%的受访者没有商业保险,72%的参与者分布在三线及以下城市。

网络互助的确有很多问题存在,但它提供的“低门槛”保障,也是很多人需要的东西。

三、只有互助,远远不够

小开之前就说过,网络互助类似保险,不是保险。

相互宝也在条款中用很明显的加粗字体说明:“本计划不是保险,我们不承诺您能获得确定的风险保障。”

相互宝和保险对比,一共有4个区别:

01.监管部门不同

保险公司的成立、变更等由我国最严厉的银保监会监管,包括产品上新和日常经营也要循规蹈矩,一旦经营评分过低,银保监会便会警告整改。更重要的是保险公司不允许直接解散,确保用户的保单不会一夜作废。

而相互宝的背后是一家企业,监管主体尚不明确,用户的权益难以得到保障。

02.保险合同不同

相互宝没有合同,靠的是一份计划条款公告与用户达成一致,但不幸的是,相互宝可以修条款。

19年12月之后,相互宝先后修改了3版条款,将原本理赔30万的甲状腺癌,先划为轻症给5万,后来直接不赔了。

(图片来源:相互宝)

而在买保险时,怎么赔、赔多少,都以合同的方式订立下来,并且受《保险法》保护。

03.交纳保费的不同

投保时,保险公司会非常清楚的告知保险费率,未来几十年保费不会有任何变化。

相互宝每期的分摊金都是不同的,小开参加相互宝到现在,分摊金已经翻了4倍多(因人而异),未来会不会增长,增长到多少,都还是未知数。

04.理赔异议处理不同

保险理赔可以与保险公司协商,也用法律的武器来保护合法利益。

相互宝的处理办法则是:启动赔审团。

2019年3月26日,首例赔审案件启动,90万赔审员吵翻了天。而其中绝大多数人并非法学专业也非医学专业。病人却要靠不专业人士来判决是否能拿到互助金。

(图片来源:相互宝)

总的来说,保险的安全感,是相互宝这类网络互助给不了的。

四、最后说两句

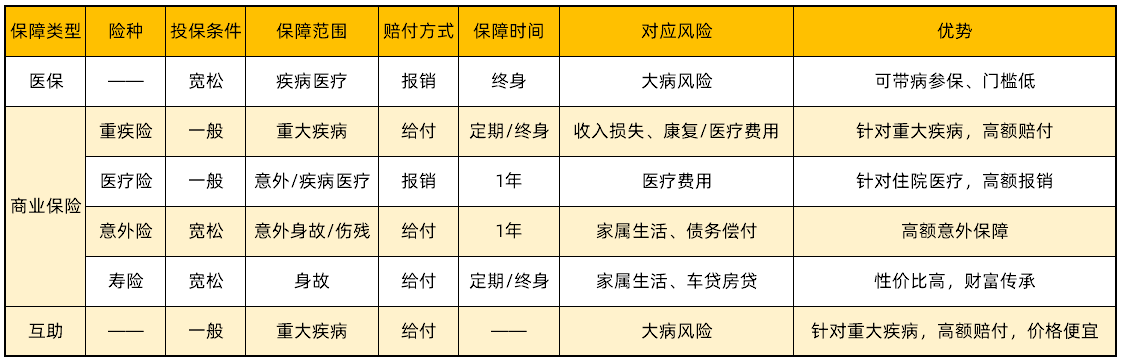

想要对抗大病风险,单一保障是不足以承担的。

(点击查看大图)

对我们普通人来说,医保+商业保险+互助,才是更恰当的配置思路;如果仅仅靠互助是不够的。

互助只能算是锦上添花,但它还不足以撑起雪中送炭的作用。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心