这是今年以来 第五家关停的网络互助计划了。

(点击查看大图)

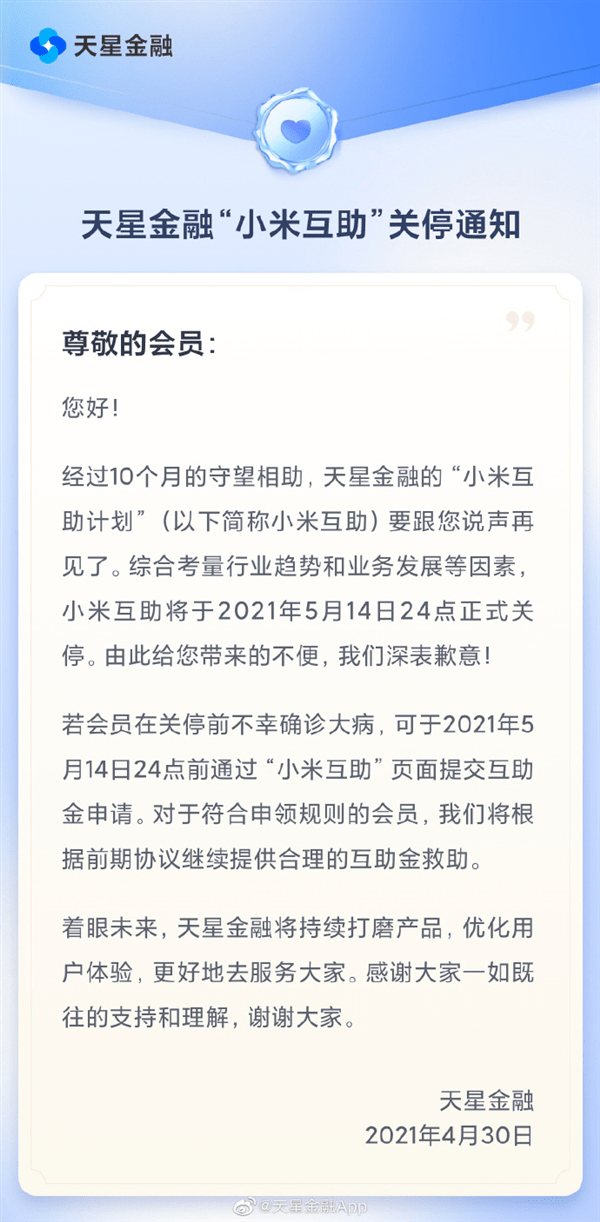

小米互助是去年6月份才上线的互助计划,虽然起步较晚,但胜在保障十分优秀:覆盖90多种重疾,最高50万元互助保障金,0元即可加入,吸引了数百万人参与。

(点击查看大图)

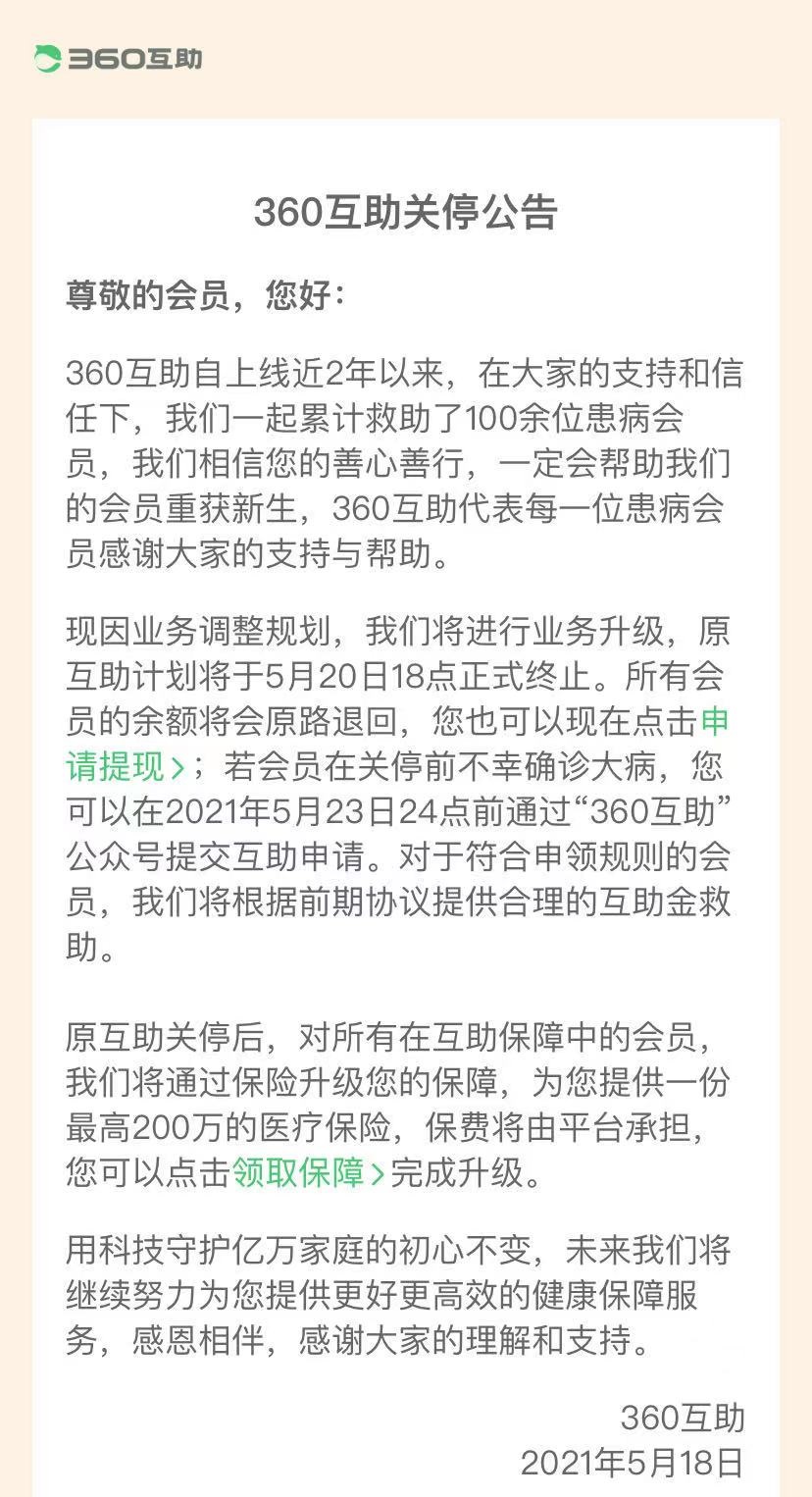

在小米互助关停的1周内,360互助也发布了公告,宣布与5月20日关停。

两家互助平台相继关闭,意味着又有数百万会员失去了一份高额大病保障。那么在接下来的日子里, 网络互助将何去何从?会员的大病保障又由谁来负责?

一、网络互助,风险已经暴露

互助计划,简单来说就是一人生病,多人分摊。

一帮人组成一个团体,相互约定:谁生病了,大家就凑点钱出来帮他治病。

因为参团的人员比较多,即使需要的钱多达几十万,分摊到每个人头上也就几块钱而已。

这种投入少,既能帮到别人,又能防范自己日后不时之需的方式,吸引了不少用户加入,同样也吸引了美团、水滴、百度、阿里等互联网巨头入局。

但如今,网络互助平台作鸟兽散,仅剩下支付宝旗下的 相互宝 苦苦支撑着。

之所以落到这般田地,最主要的原因是 监管的规范 和 信任危机。

01.监管让互助备受压力

可能大家不太明白,一项利民的公益项目,为什么要被监管。总结了一下有3点原因:

① 网络互助是由企业发起的类保险金融产品。但这些企业没有取得相关保险牌照,属于无牌经营。

② 针对受助人的信息,十分依赖企业调查。会员没有时间和能力去了解病人是否符合标准,是否真的需要帮助,容易被黑箱操作。

③ 部分网络互助是预收费机制,人数一多会形成巨大的资金池,有金融风险。

互助平台 无成熟的精算体系、无责任准备金、无监管、不受偿付能力的监督,打着互助的名义干保险、金融业务,手里掌握了百万级以上用户信息和资金,一旦跑路会令用户的权益、经济受损,势必造成恶劣影响。

所以,银保监会才会三天两头地点名互助平台。

今年,银保监会又多次强调:网络互助要开展保险等金融业务必须取得牌照。

整改规范势在必行。

02.舆论背后的信任危机

人们常说“树大招风”,但让网络互助飘摇不定的风,还是他们自己引起的。

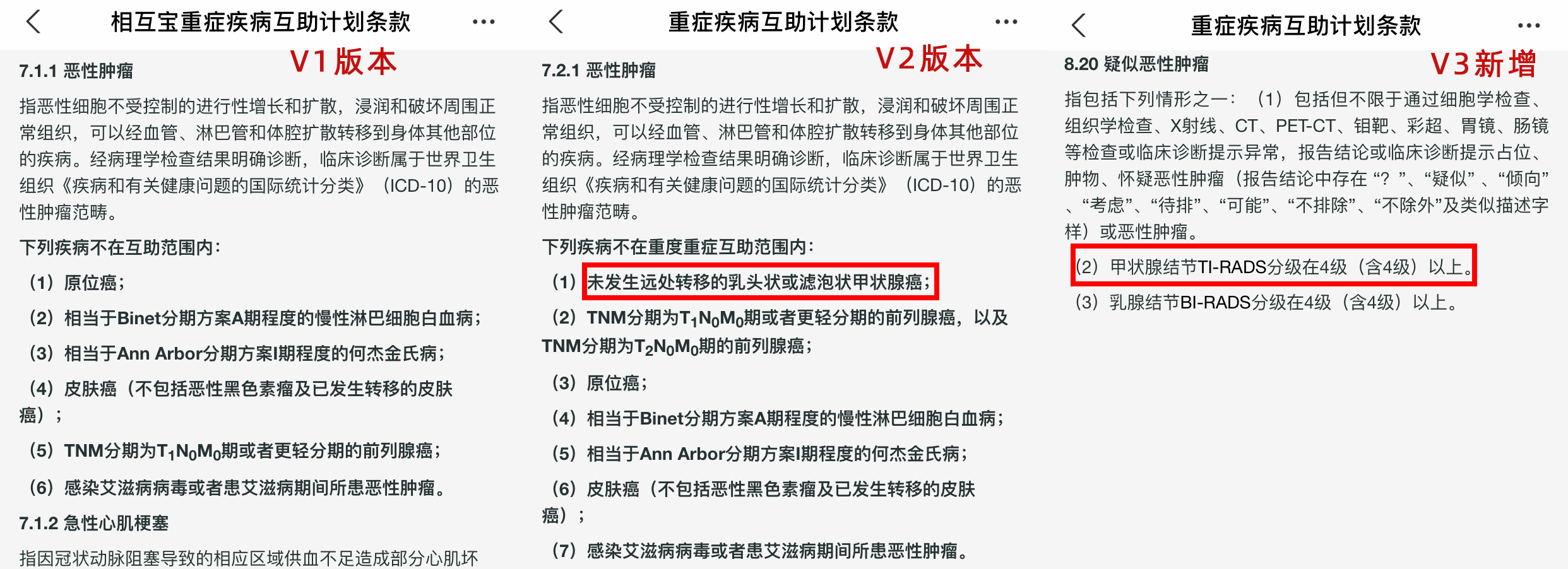

以「相互宝」为例,最近几年 “风声不断”,针对「相互宝」的质疑、谩骂,从未停止过。负面新闻也是频频曝出:

2019年12月之后,相互宝先后修改了3版条款,将原本理赔30万的甲状腺癌,先划为轻症给5万,后来直接不赔了。

(图片来源:相互宝)

面对这些变化,用户只有两个选择:接受 或 退出。

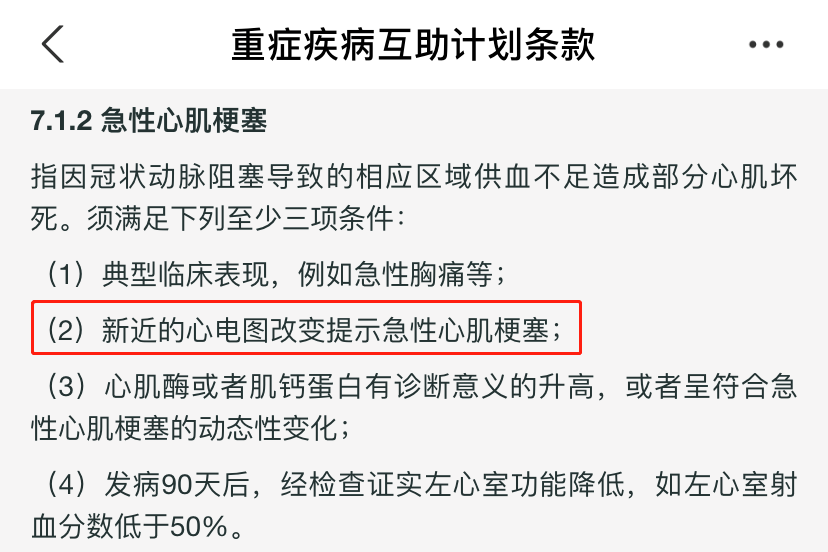

2020年11月,56岁张先生发生了心肌梗死,因未能按理赔要求提供心电图,相互宝以 不符合理赔条件 为由拒赔。从此背上了“不赔”的罪名。

(图片来源:相互宝)

2021年1月,一条视频就“XXX病为什么要赔30万”问题,质疑为了多收管理费,相互宝又成了“滥赔”。

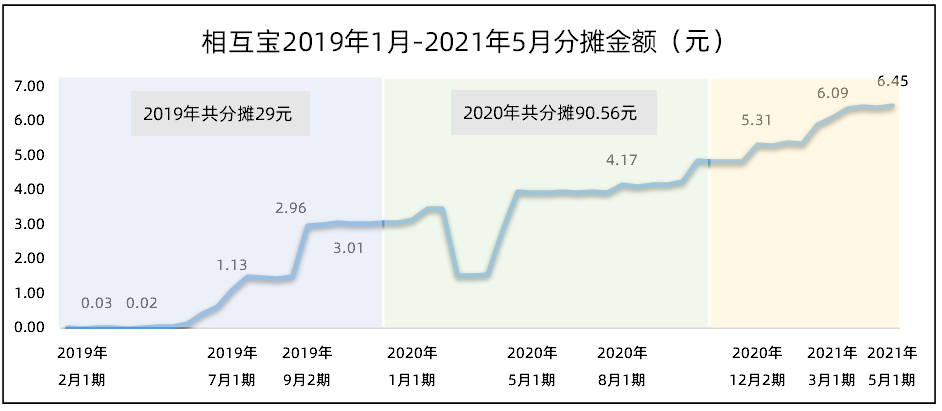

再加上2020年分摊金上涨3倍,未能得到会员的理解,致使会员数大幅下跌。

自2020年11月起,相互宝人数开始出现大面积流失。2021年的1月-5月,短短4个月少了1000万会员。

分摊人数减少,导致人均分摊金额提高,分摊人数减少,帮助人数上涨,导致分摊金额上涨,造成分摊人数进一步流失,已经形成恶性循环。

不得不说,互助平台风险已经暴露,今后的路举步维艰,说不定未来会有更多互助计划关停。

但互助计划对企业来说,这只是一笔生意。而对加入的会员来说,可能是唯一的保障。

如今互助平台倒戈,那自己的健康风险,谁来承担?

二、商业保险才是大病最坚实的保障

加入互助计划的人群,无非是想获得一份大病保障,转移不幸确诊大病时所面临的经济风险。

但论保障而言,互助计划的 “口头约定” 绝对比不上商业保险的「白纸黑字」。

相互宝:“本计划不是保险,我们不承诺您能获得确定的风险保障。”

保险公司不管大小皆持牌开办,资产少说十亿,多则百亿。公司经营有层层监管,稍有作奸犯科之势,即受重罚。

保险产品皆有备案。即使停售,保单依然有效。

常备责任保障金,一旦出事,优先保障用户权益。即使倒闭,也有人接手,继续兑现保单。

每一份保单,都是受到法律保护的。

所以,不要把未来的风险保障都押在互助计划上。

互助计划,只适合建立在保险的基础上,作为保障的辅助产品。

最牢靠的风险保障,还是得看商业保险。

商业保险可以保障 疾病、身故、伤残、意外等风险,兼顾财产传承,养老年金保险更是能够起到理财的作用,保障高品质的退休生活。

想要对抗大病风险,单一保障是不足以承担的。

对我们普通人来说,医保+商业保险+互助,才是更恰当的配置思路。

如果手头预算十分有限,暂时还没条件买重疾险,可以先加入互助计划,总比裸奔要强。

但最后,还是要让保障落实到保险上,那是给敢于直面风险的自己,100% 确定的安全感。

三、商业保险投保被拒怎么办?

小开也了解到,生活中很多人不是不想买保险,而是买不了保险。

商业重疾险、医疗险对健康、年龄都有一定的要求,年纪过高,身体健康异常等都会影响正常投保。

所以高龄老人、身体异常的人,选择网络互助计划,也是没有办法的办法。

其实这类人还可以考虑购买各地的「惠民保险」。惠民保险主要报销大病医疗费用,作为医保的补充,可以提供不少保障,价格便宜且与相互宝互助金不冲突。

2021年新一批的城市「惠民保险」,正在陆续上线。很多都是集中投保,一年只买1-2个月。

更多城市惠民保测评,请关注我,回复「惠民保」查看!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心